[중견 지주사 분석]원익그룹, '아이피에스 인수'로 기회잡았다②통합 원익IPS 설립까지 1400여억 사용…매출 1조 달성할까

김슬기 기자공개 2020-06-02 08:15:09

[편집자주]

반도체와 디스플레이 산업은 한국 경제를 지탱하는 큰 축이다. 또 근간에 수많은 장비업체 및 소재업체들의 생태계가 필요하다는 특징이 있다. 중소기업으로 분류되던 소재·장비업체들이 지주사 체제를 갖추며 진화하고 있다. 더벨은 지주회사 체제를 갖춘 중견 장비업체의 성장사와 현황을 분석해본다.

이 기사는 2020년 05월 27일 15:32 thebell 에 표출된 기사입니다.

원익IPS 분할 후에는 사업 포트폴리오 다각화와 거대 장비기업으로의 도약이 필요했다. 분할 직후 원익IPS와 원익테라세미콘 합병이 거론됐지만 쉽지 않았다. 합병 추진 2년여만에 원익IPS와 원익테라세미콘 합병이 성사됐다. 합병 후 매출 1조원으로 갈지 기로에 서 있다.

◇40억으로 인수한 아이피에스, 성장 밑거름 되다

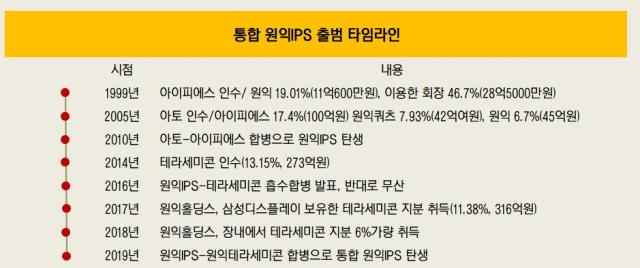

원익이 반도체 장비업체로 두각을 나타낼 수 있었던 계기는 1999년 아이피에스 인수였다. 뛰어난 기술력을 가지고 있었으나 자금이 부족했다. 당시 원익은 23만5000여주(19.01%)의 지분을 인수하는데 11억600만원을 썼다. 이 회장은 46.7%의 지분을 확보했다. 28억5000만원을 투입한 것으로 추정된다. 아이피에스 인수에 쓴 돈은 40억원이 채 되지 않았다.

2005년 아이피에스를 활용해 비슷한 사업을 영위하는 아토의 지분을 인수했다. 아이피에스는 당시 515만6000주(17.4%)를 인수하는데 100억원을 썼고 원익쿼츠(현 원익QnC)는 234만7000주(7.93%)를 42억1300만원에, 원익은 198만5490주(6.7%)를 45억원에 인수했다. 경영권을 가져오는데 총 187억원이 들었다.

두 회사 모두 각자 성장하다가 2010년 아토가 아이피에스를 흡수합병하면서 원익IPS로 재탄생했다. 원익은 적자법인이었던 아이피에스를 인수해 계속기업으로 키워냈고 기술력이 있던 아토 인수를 통해 반도체 장비기업으로 컸다. 원익IPS 탄생 후 2000억원이 넘는 매출을 올리게 됐다.

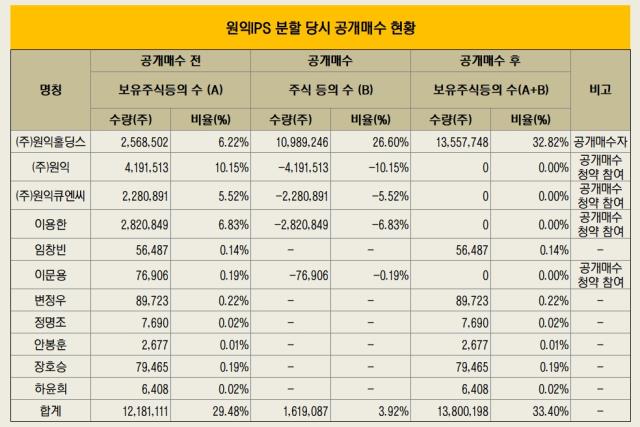

문제는 원익IPS의 지배력이 떨어진다는 것이었다. 합병 후 원익IPS의 최대주주는 원익으로 11.3%에 불과했다. 2016년 인적분할 카드는 지배력을 단숨에 키울 수 있는 방안이었다. 분할에는 그동안 쌓아뒀던 자사주도 큰 몫을 했다. 2010년 합병 당시 취득했던 자기주식이 디딤돌이 됐다.

원익IPS가 보유하고 있던 516만여주의 자기주식은 분할되면서 원익홀딩스에 257만여주 배정됐다. 분할 후 원익홀딩스의 지분율은 단숨에 6.22%가 됐다. 원익(10.15%), 원익QnC(5.52%), 이용한 회장(6.83%) 등이 주식 공개매수에 참여하면서 원익홀딩스의 지분율은 32.82%까지 높아졌다. 결과적으로 주식매수로 372억원이 들었다. 자사주가 없었다면 590억원을 추가적으로 썼어야 했다.

원익과 이 회장은 최소한의 금액으로 수천억원의 매출을 내는 원익IPS를 안정적으로 지배하게 된 것이다. 다음 단계는 반도체 장비 의존도를 낮추기 위한 사업다각화였다.

◇디스플레이 장비업체 원익테라세미콘 합병, 기회 될까

원익IPS는 삼성전자와의 끈끈한 협력관계를 통해 성장해왔다. 디스플레이, 반도체, 태양광 장비 모두를 생산하지만 매출이 가장 큰 사업부문은 반도체 장비(80%) 쪽이었다. 원익IPS는 CVD(화학기상증착), ALD(원자층증착)장비 모두 다루고 있다. 반도체 장비, 특히 삼성전자 의존도가 현저히 높았기 때문에 기회와 위기를 동시에 안고 있었다.

원익그룹은 원익IPS와 원익테라세미콘(2014년 인수)을 합병하는 방안을 추진했다. 옛 원익IPS가 테라세미콘의 주식 130만주(13.15%)를 273억원에 인수한 바 있다. 그룹에서는 원익테라세미콘이 디스플레이 장비 쪽에 강점이 있었기 때문에 반도체 장비에 더해 디스플레이 장비 라인업을 확대하겠다는 구상이었다. 반도체 및 디스플레이 장비업 모두 전방산업의 영향을 크게 받지만 업황 사이클이 달라 상호보완이 된다.

쉽지 않았다. 지주회사 체제 전환 직후인 2016년 9월 원익IPS가 원익테라세미콘을 흡수합병하겠다고 발표했으나 주주들의 반대로 무산됐다. 문제는 합병비율이었다. 원익IPS는 관계사 원익테라세미콘을 1:1.0548004 비율로 합병하겠다고 밝혔으나 주주들은 저평가된 시점에 합병을 추진했다고 판단, 주주총회에서 반대표를 던졌다.

또 낮은 최대주주 지분율도 의구심을 키웠다. 당시 원익홀딩스가 '지주회사가 상장 자회사 지분 20% 이상 보유해야 한다'는 공정거래법 상의 행위제한 요건을 충족하기 위해 합병하는게 아니냐는 주장도 제기됐다.

원익홀딩스는 만전을 기해 합병을 재추진했다. 2018년 보통주 합병비율은 1:0.7394724(원익IPS:원익테라세미콘)이었다. 2년전에 비해 테라세미콘의 실적 등이 좋지 않아 합병비율이 낮아졌다. 2016~2017년 삼성디스플레이의 대규모 투자 수혜를 입었으나 이후 설비투자 규모가 큰 폭으로 줄어든 탓이었다.

합병은 무사히 주주총회를 통과했고 2019년 2월 합병법인이 출범했다. 주주들의 주식매수청구로 273억원을 썼다. 원익테라세미콘 합병을 위해 원익그룹이 쓴 금액은 인수 때부터 단순계산하면1000억원 정도(지분 취득금액 기준) 정도다. 합병 첫해였던 2019년 원익IPS의 실적은 다소 기대에 못 미쳤다. 매출액 6692억원, 영업이익 411억원이었다. 2018년에 비해 매출액이 3% 늘었고 이익은 61% 감소했다.

시장에서는 올해에는 전방산업 투자 등에 힘입어 매출 1조원을 돌파할 것으로 기대하고 있다. 반도체와 디스플레이 장비 비중을 7:3 정도로 가져가며 안정적인 수익을 낼 것으로 보고 있어서다. 원익그룹이 쓴 1000억원의 자금이 어떤 결과를 낼지 귀추가 주목된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

김슬기 기자의 다른 기사 보기

-

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- [Rating Watch]'주인 바뀌는' SK렌터카, 1년만에 'A0'로 강등되나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- [Rating Watch]하나증권, 등급전망 '부정적' 달게 된 배경은

- [Market Watch]'잠잠한' ESG 시장, KT&G 녹색채권 주목받는 배경은

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'