[CFO 워치]조영일 에쓰오일 부사장, '주주가치 vs 기업가치' 고민7조 규모 2단계 프로젝트 투자 여부 관심, 재무구조·실적 악화 변수

구태우 기자공개 2020-07-20 10:45:20

이 기사는 2020년 07월 17일 09:00 thebell 에 표출된 기사입니다.

원유를 정제하면 수백여 가지 제품을 만들수있다. 그럼에도 정유사의 주 수익원인 정제마진은 갈수록 낮아지고 있다. 올해 코로나19가 장기화되면서 정제마진은 급격하게 하락했다. 최근 정제마진은 배럴당 0.1 달러(7월2주차 싱가포르 복합정제마진 기준)를 기록했다. 전년 동월 6~7 달러를 기록하던 것과 대비된다.

국내 정유사들이 원유 정제사업에 대한 의존도를 줄이고 신규 수익원을 창출하기 위해 '고군분투'하는 이유다.

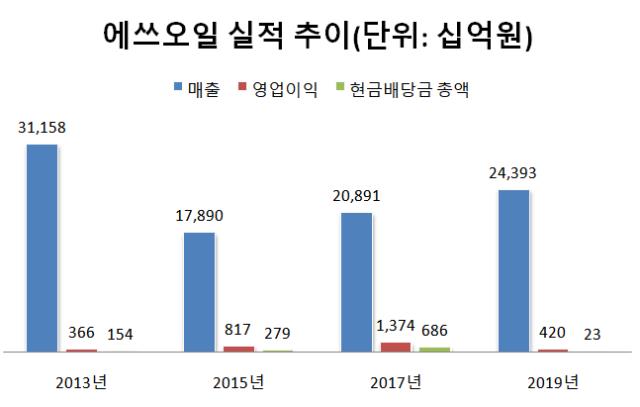

에쓰오일은 정제마진 악화로 인해 수익성이 급감했다. 지난해 별도 기준 영업이익은 1%(영업이익 4200억원) 대로 하락한 데 이어 올해 1분기 적자로 전환했다. 윤활 부문과 석유 화학 부문은 모두 흑자를 냈는데, 정유 부문에서 1조원 대 적자가 발생했다.

올해 이 같은 추세는 지속될 것으로 전망되면서 에쓰오일을 비롯한 국내 정유사의 수익성이 우려되고 있다. 대규모 투자를 준비 중인 에쓰오일은 고민이 더욱 커졌다.

에쓰오일은 2015년 약 5조원을 투입해 1단계 석유화학 프로젝트(잔사유 고도화시설 및 올레핀다운스트림시설)를 시작했다. 현재 7조원이 추가로 들어가는 2단계 프로젝트를 준비하고 있다. 프로젝트가 끝나면 에쓰오일의 석유화학 비중이 늘어나지만 추가 투자를 단행하기까지 산 넘어 산이다.

주주의 반대는 이번 투자에 앞서 우선적으로 해결해야 할 과제다. 회사가 고도화 설비에 대한 투자를 확대해 생산성과 수익성을 높이고자 할 때 주식시장은 부정적으로 반응할 수도 있기 때문이다.

통상 연구개발비 투자를 확대할 경우 주가가 올라가고, 대규모 투자 또는 인수합병을 추진하는 경우 주가가 하락하는 경향이 있다. 설비 투자가 에쓰오일의 기업가치를 향상시키더라도 주주는 현금배당을 확대하거나 자사주 취득을 희망할 수도 있다.

재무회계적 관점에서 고도화 설비와 같은 고정실물자산에 투자는 감가상각을 증가시켜 영업이익과 당기순이익에 부정적인 영향을 준다. 투자로 인해 기대되는 매출 효과는 단기적으로 나타나지 않는다.

에쓰오일의 최근 몇 년 간 배당성향을 보면 이번 투자에 대한 최고재무책임자(CFO) 등 경영진의 우려를 짐작할 수 있다. 지난 3년 간 에쓰오일의 배당성향은 평균 41.3%를 기록했다. 주주가치를 제고하기 위해 적극적인 배당이 이뤄진 셈이다.

하지만 배당금 총액을 보면 얘기가 다르다. 현금배당금 총액은 2017년 6869억원에서 지난해 233억원을 기록했다. 이 기간 동안 배당금총액은 96% 감소했다. 현금배당이 줄어든 건 1조원을 넘던 당기순이익이 1000억원 미만으로 감소한 데 따른 것이다.

기업의 경영환경이 불확실해질 경우 기업은 주주에게 투하자본에 대한 수익을 돌려주는 게 어려워지고, 주주는 더 높은 수익률을 기대하게 된다. 이는 기업의 자본비용이 높아지는 걸 의미한다.

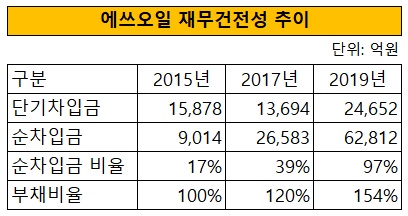

에쓰오일은 석유화학 부문에 대규모 투자를 진행하면서 재무건전성도 저하됐다. 지난해 부채비율은 153.7%를 기록했다. 투자가 집행되던 2015년 100.3%였는데, 이 기간 동안 부채비율이 53.4% 포인트 증가했다.

2015년 순차입금은 1조원 미만이었는데, 지난해 6조원을 넘어섰다. 석유화학 부문의 설비 고도화를 위해 들어간 투자금 중 상당부분은 외부자본을 통해 활용됐기 때문인 것으로 보인다.

순차입금 비율은 2015년 17%에서 지난해 97%까지 증가했다. 통상 순차입금 비율이 50%를 넘을 경우 재무구조가 우려스러운 수준인 것으로 본다. 이 때문에 2단계 투자를 단행하기 쉽지 않다는 게 정유업계 안팎의 분위기다.

투자에 따른 단기적 효과와 장기적 효과가 상충되는 경우 CFO 등 경영진은 투자확대에 소극적일 수밖에 없다. 설비 투자로 석유화학 부문의 매출이 증가하고, 정제마진 악화를 보존할 수 있다면 투자는 합리적이다. 기업가치에도 긍정적이다.

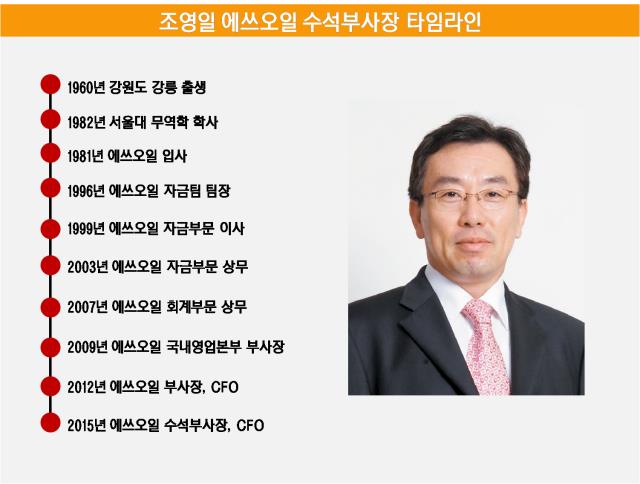

2단계 프로젝트에 대한 투자의 경제성을 평가하는 임원은 최고재무책임자(CFO)인 조영일 수석부사장이다. 그는 2012년부터 10년 째 회사의 CFO를 맡고 있다. 1단계 투자 프로젝트를 추진했을 때에도 주요한 의사결정을 관장했다.

그는 1981년 12월 에쓰오일에 입사한 이후 자금부문과 회계부문 상무를 거친 재무통이다. 2012년부터는 10년째 CFO를 맡고 있다. 그는 CFO로서 과잉투자의 위험이 발생하지 않도록 재무적 영향과 사업적 성과를 평가해 임원들 간 의견을 조율해야 하는 위치다.

업계 관계자는 "정유사가 설비 투자를 통해 석유화학 부문의 고도화 시설을 확대하고 있다"며 "경영진은 엄격한 경제성과 타당성 분석을 통해 추가 투자를 결정해야 한다"고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까

- 'SI도 FI도 없었다' 엔케이맥스, 회생절차 돌입

- 문정바이오포럼 1회, 제약사·투자사까지 보폭 넓혔다

- [VC 투자기업]테사, A2라운드서 88억 유치…추가 유상증자 진행

- 타이로스코프, 50억 규모 시리즈A 시동

- [비상하는 K-우주항공 스타트업]루미르, 초고해상도 초소형 위성 '상업 활용' 목표

- [비상하는 K-우주항공 스타트업]이노스페이스, '불확실한' 사업모델 극복 방안은

- TS인베, 프롭테크펀드 만든다…포트폴리오 면면은

- [LLC형 VC 톺아보기]하태훈 대표 "위벤처스, 무지개빛 다양한 컬러 지향"

- '모태 2관왕' 엠와이소셜컴퍼니, AUM 1000억 정조준