[이건희 타계]천문학적 상속세, 삼성전자 배당정책 미칠 영향은상속지분 배당 4747억, 대출이자 활용 가능…배당확대에 무게

최필우 기자공개 2020-10-27 08:15:53

이 기사는 2020년 10월 26일 13:25 thebell 에 표출된 기사입니다.

이건희 회장이 보유했던 삼성 그룹사 지분의 가치는 총 18조원에 달한다. 상속 재산이 30억원을 넘으면 상속세 최고세율 50%가 적용되는데 주식 자산의 경우 고인이 최대 주주이거나 특수관계인이면 세율이 60%로 높아진다. 상속세가 10조원을 훌쩍 넘어 삼성그룹 일가는 배당, 대출, 지분 매각 등 가능한 모든 수단을 동원할 것으로 보인다.

배당은 상속세 재원 마련에 한 역할을 할 수 있다. 삼성그룹 일가 지분에서 나오는 배당을 다 합쳐도 상속세 재원을 전부 충당하지 못하지만 다른 측면에서 활용도가 높기 때문이다. 배당은 대출 이자를 감당할 수 있는 현금 원천인 동시에 지분 매각으로 인한 지배력 희석을 완화할 수 있는 수단이다.

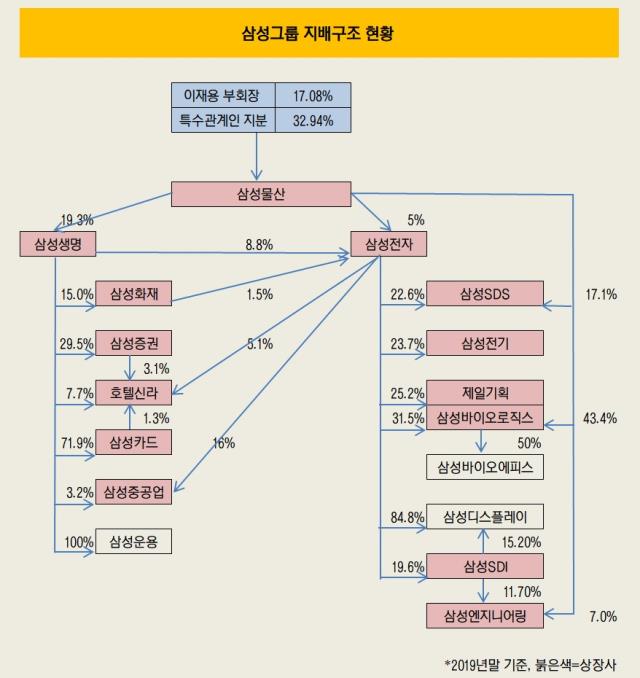

삼성그룹 상장사 16곳 중 이건희 회장이 지분을 보유한 계열사는 삼성물산, 삼성전자, 삼성SDS, 삼성생명 등 4곳이다. 그는 삼성전자 보통주 4.18%(2억4927만3200주)와 우선주 0.08%(61만9900주), 삼성SDS 0.01%(9701주), 삼성물산 2.86%(542만5733주), 삼성생명 20.76%(4151만9180주) 등을 보유했다.

사별 주당배당금을 감안하면 이건희 회장 남긴 지분에서 4747억원(2019 회계연도 기준)이 배당으로 지급된다. 삼성전자 보통주에서 3530억원이, 삼성생명 보통주에서 1100억원이 나온다. 이자 및 배당소득이 연 2000만원을 넘는 금융소득 종합과세 대상자인 삼성그룹 일가는 최고 세율구간(5억원 이상)에 속해 46.2%(지방소득세 포함)를 세금으로 내야 한다. 수중에 떨어지는 현금은 연 2554억원 정도로 추산된다.

이재용 삼성전자 부회장은 삼성물산 보통주 3267만4500주를 보유하면서 지난해 653억4900만원을 배당으로 받았다. 또 삼성전자 4202만150주에서 590억원을, 삼성SDS 보통주 711만6555주에서 170억원을 수령하는 등 총 배당금은 1426억원이었다. 세금을 제외하면 수령액은 767억원으로 추산된다.

장기간에 걸쳐 상속세를 납부하는 연부연납제도를 택하면 배당 활용도를 높일 수 있다. 최대 5년까지 시간을 벌어 상속세 재원으로 활용할 배당금 규모를 극대화하는 게 가능하다. 이건희 회장과 이재용 회장 지분 매각이 없고 배당 수준이 유지된다고 가정하면 두 사람의 배당으로 5년간 확보할 수 있는 현금은 1조6605억원 안팎이다. 배당금이 늘어나면 현금 규모는 더 커진다.

이 때문에 삼성전자 배당 정책의 중요성이 부각되고 있다. 삼성전자는 그룹사 중 배당 확대 여력을 갖춘 사실상 유일한 곳이다. 업황 부진을 겪고 있는 삼성물산, 삼성생명과 달리 주력인 메모리 반도체 상승 사이클이 가시화되고 있다. 삼성전자가 배당을 늘리면 사실상 지주사 역할을 하고 있는 삼성물산이 연계해 배당을 확대하는 게 가능하다. 이재용 부회장은 삼성물산 지분 17.08% 보유해 연쇄적으로 수혜를 입을 수 있다.

삼성전자의 새로운 3개년 배당 정책 공개가 얼마 남지 않은 것도 배당 확대가 점쳐지는 요인이다. 삼성전자는 2017년 11월 잉여현금흐름의 50%를 주주환원에 사용하겠다는 내용을 골자로 배당 정책을 발표했다. 이때부터 3년 단위 배당 정책을 세우기로 했는데 앞서 발표한 계획은 올해 연말배당을 기점으로 종료된다. 3년 만에 갱신되는 배당 정책에서 확대 기조를 보일 수 있다.

특별배당에 대한 논의가 이뤄질지도 관심사다. 증권업계에선 2018~2020년 잉여현금흐름 50% 수준의 주주환원이 완료되지 않았다며 별도의 배당이 있을 것으로 보는 시각이 있다. 잉여현금흐름 계산법에 따라 지급 여력에 대한 견해가 엇갈린다. 특별배당이 지급되지 않더라도 비축한 잉여현금흐름과 삼성그룹 일가의 필요성에 따라 한층 강화된 배당 정책이 발표될 수 있다는 전망이 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- 카카오, 외화 메자닌 발행 추진

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

- [태영건설 워크아웃]우발채무 7000억에 뒤집힌 최종 지분구조

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

최필우 기자의 다른 기사 보기

-

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

- [우리은행 글로벌그룹 대수술]베트남법인 특명 '삼성전자 예금' 의존도 낮춰라

- [우리은행 글로벌그룹 대수술]조병규 행장 파격 제안, '우수 법인장' 근무지 선택권 준다

- [금융지주 해외은행 실적 점검]KB미얀마은행, 악재 딛고 사상 첫 연간 흑자 '의미 크다'

- [금융지주 해외은행 실적 점검]KB프라삭, 캄보디아 '1등' 도전 앞두고 숨고르기

- [금융지주 해외은행 실적 점검]KB국민은행, 어렵게 되살린 인니 부코핀 '성장 불씨'

- 우리금융, 포스증권 인수 앞두고 '라이선스 보강' 논의 한창

- [금융지주 사외이사 뉴 노멀]NH농협금융, 여전히 미흡한 '임추위·경영진' 분리

- [이사회 모니터/우리종합금융]임종룡 회장·남기천 대표 '연세대·대우증권' 인맥 포진