정유사, 흔들리는 크레딧...미국 대선도 변수 [Rating&Price]악화되는 재무지표, 채권가격 하락세

남준우 기자공개 2020-11-02 15:00:10

이 기사는 2020년 10월 29일 14:56 thebell 에 표출된 기사입니다.

유통시장에서 발행사 채권은 보유 신용등급 대비 낮은 가격에 거래되고 있다. 여기에 미국 대선 이벤트도 크레딧에 불리한 방향으로 전개될 수 있다.

◇정유사 크레딧 현주소...'악화일로'

정유사업 수익성에 가장 큰 영향을 미치는 변수는 '정제마진'이다. 석유제품 가격에서 생산비용을 뺀 금액을 뜻한다. 대한민국은 싱가포르 복합정제마진을 기준으로 삼는다.

최근 코로나19로 싱가포르 복합정제마진이 약세를 보이고 있다. 싱가포르 복합정제마진은 2분기 배럴당 -2.3달러에 이어 3분기에도 -2달러를 기록했다. 정제마진 약세 속 국내 정유사들 실적은 바닥을 쳤다.

올 상반기말 기준 AA+등급 정유사 SK이노베이션, S-OIL, GS칼텍스 모두 적자다. SK이노베이션 2조2149억원, GS칼텍스 1조1651억원, S-OIL 1조1716억원 영업손실을 기록했다. AA- 등급 현대오일뱅크도 5500억원 손실이다.

체질 개선을 위해 신사업 투자 규모가 커지면서 차입금도 늘어나는 추세다. S-OIL은 7조원 규모 2단계 석유화학 투자인 샤힌(매) 프로젝트를 검토 중이다. TC2C(원유를 석유화학 물질로 전환하는 기술) 도입을 통해 ‘석유에서 화학으로’ 체질 개선에 나선다는 의도다.

하지만 코로나19로 관련 프로젝트가 지연되고 투자 액수도 줄었다. 대규모 적자 때문에 금융권, 채권 자본시장, PF 등 다각화된 루트로 조달한다는 계획이다.

재무지표 악화로 신용등급 하향 트리거에도 속속 도달했다. 한국신용평가는 AA+ 등급 정유사들의 하향 트리거를 ‘순차입금/EBITDA 3배 초과’로 제시했다. AA+ 등급 정유사 모두 올 상반기말 기준 영업이익 적자전환으로 관련 지표가 마이너스 상태다.

S-OIL은 올 상반기말 기준 '순차입금/EBITDA'가 -3.6배다. 올 3분기에도 영업손실 92억원을 기록하며 마이너스 상태를 유지할 것으로 보인다. SK에너지, SK이노베이션, GS칼텍스도 올 상반기말 기준 각각 -1배, -0.31배, -3.1배를 기록했다.

◇채권 유통시장, 1~2 notch 낮은 평가

실적과 재무지표 악화로 채권 유통시장에서 일부 AA+ 등급 정유사 채권가격은 저렴해지는 추세다. 채권 금리는 향후 크레딧 전망의 선행 지표로 인식된다.

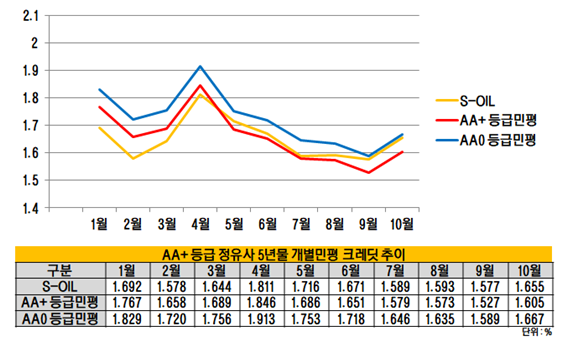

정유업계 특성상 트렌치 5년 이상 장기물 발행량이 많다. 올 초까지만 해도 AA+ 등급민평보다 낮은 금리를 자랑했던 S-OIL 회사채 5년물 개별민평은 한 노치 낮은 AA0 개별민평과 스프레드가 좁아지는 추세다.

한국자산평가, 나이스피앤아이, KIS채권평가, 에프앤자산평가 등 4곳의 채권평가사가 메긴 S-OIL 5년 만기 회사채 평균 개별민평은 27일 기준 1.655%다. AA+ 회사채 등급민평(1.605%)보다 5bp 높은 수준이다.

S-OIL 회사채 5년물 개별민평은 AA0에 수렴하는 중이다. AA0 등급민평과 차이는 7월 이후 꾸준히 감소했다. 27일 기준 AA0(1.667%) 등급민평과 1.2bp차이다.

◇미국 대선 변수도 고려해야

크레딧 업계에서는 미국 대선 결과도 고려할만한 변수라는 입장이다. 바이든 후보는 공약을 통해 연간 3백만대 정부 차량을 친환경 전기차로 바꿀 계획이라고 밝혔다. 한국 1년 신차 판매량이 백만대 수준임을 감안하면 탈석유 기조가 더 빨라질수도 있다는 평가다.

크레딧 업계 관계자는 "미국 정부의 반화석연료 정책이 당장 국내 정유사들에게 큰 영향은 없을 것"이라며 "하지만 이미 크레딧 평가는 하향 기조며 대선 이후 탈석유 기조가 본격화된다면 크레딧 하향은 현실화될 수도 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

남준우 기자의 다른 기사 보기

-

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다