[코스닥 CB 프리즘] 티사이언티픽, 전화위복 된 '조기상환'최근 3년간 발행물 90% 상환, 주가 급등 반전 '오버행 부담' 감소

박창현 기자공개 2020-11-06 08:44:45

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받고 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2020년 11월 04일 13:54 thebell 에 표출된 기사입니다.

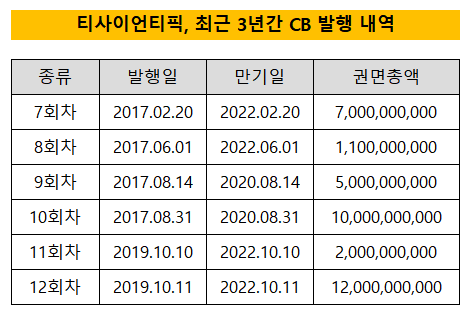

모바일 커머스 전문기업 티사이언티픽은 2017년 최대주주가 '위지트'로 변경된 이후 재무 전략을 완전히 바꿨다. 새 주인 측은 자금 조달을 위해 CB를 적극적으로 활용했다. 7회차와 8회차, 9회차, 10회차 등 인수 당해에만 총 4차례 CB를 찍어 231억원을 조달했다. 타법인주식 취득과 운영 자금 마련이 주된 발행 목적이었다. 지난해에도 11회차(20억원)와 12회차 CB(120억원)를 발행해 곳간을 채웠다.

공격적으로 자금을 조달해 사업 확장에 나섰지만 주가 흐름은 기대에 미치지 못했다. 4000원대에 형성됐던 주가는 계속 내려가면서 2000원 수준까지 밀렸다. 그로 인해 전환가액 또한 하향 조정됐다.

하지만 조정 한도를 벗어날 정도로 주가가 내리막길을 걷자 티사이언티픽은 조기 상환 결단을 내렸다. 발행사 입장에서 조기 상환은 마지막 선택지일 수밖에 없다. 조달한 자금에 이자까지 얹어 돌려줘야 하므로 현금 유출이 일어난다. 여기에 자본 전환에 따른 재무구조 개선 효과도 포기해야 한다. 그런데도 주식 전환 가능성이 현저히 낮은 상황에서 이자 비용이라도 줄이려면 이 카드를 쓸 수밖에 없었다.

실제 '조기 상환 청구권(풋옵션)'을 갖고 있던 티사이언티픽은 작년 초 권리 행사 시점이 도래하자마자 연이어 권리를 행사했다. 그해 2월 7회차와 10회차를 시작으로 8회차, 9회차까지 쓸어 담았다. 사채는 취득 후 전량 소각했다. 심지어 12회차 CB는 조기 상환 청구 기간이 한참 남았음에도 불구하고 사전 협의를 통해 미리 갚아 버렸다.

그렇게 작년부터 올해까지 조기 상환한 CB 규모만 335억원에 달했다. 이는 2017년 이후 티사이언티픽이 발행한 CB 물량의 90%에 해당하는 규모였다.

공교롭게 CB 정리가 마무리된 이후 티사이언티픽 주가는 급등하기 시작했다. 바이오 사업 진출이 호재로 작용했다. 티사이언티픽은 지난 8월 임시주주총회를 열고 생명공학 기술 개발과 서비스 사업, 신기술 사용권 양도 사업 등을 새롭게 사업 목적에 추가했다. 여기에 정재호 연세대학교 의과대학 교수를 이사진으로 영입했다.

신사업 기대감이 높아지면서 2000원대에 머물던 주가가 한 달여 만에 두 배 넘게 올랐다. 한때 주가가 6000원을 넘보기도 했지만 현재는 조정 국면에 접어들면서 4000원대에 형성돼 있다.

결과적으로 CB 조기 상환 청구권을 적극적으로 행사한 것이 '신의 한 수'가 된 형국이다. 미리 상환한 CB는 보통주 전환청구권 행사 기간이 2~4년으로 긴 편에 속했다. 더욱이 행사 만료일이 올해 몰려 있어 오버행 가능성이 높은 상황이었다. 하지만 미리 CB를 갚은 덕분에 이런 리스크에서 벗어났다. 또 신주 발행에 따른 최대주주 측 지분율 희석 위험 요인도 사라졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [노바렉스를 움직이는 사람들]권수혜 전략기획총괄, 노바렉스 미래 그리는 지휘자

- [K-배터리 밸류업 리포트]제이오, 도전재 넘어 다각화 시동

- [이스트소프트는 지금]'알약 IPO' 특명받은 정진일 대표, 문제는 '기업가치'

- 지닥, 위믹스 많은데 '박관호 위메이드 대표 몫 못 줘'

- [탈엔비디아를 꿈꾸는 기업들]'AI 반도체 양산 임박' 모빌린트, 시험대 오른다

- [Company Watch]'애플과 멀어진' LX세미콘, DDI 대안 시급

- 외화 조달 나선 카카오, 글로벌 AI 진출 신호탄 쐈다

- [VC 투자기업]'애드테크' 버즈빌, 영업권 손상차손 93억 발생 '왜'

- [VC 투자기업]모비두, 이커머스와 매출 '윈윈' 핵심은 소스애드

- [VC 투자기업]‘전자문서 서비스’ 자버, 30억 시리즈A 나선다