현금 '1조' 확보한 LG유플, 유료방송 인수전 영향은 영업익 순항·헬로비전 안착, 참전 여건 마련…압도적인 순차입금비율 변수

최필우 기자공개 2020-11-06 07:33:39

이 기사는 2020년 11월 05일 18:13 thebell 에 표출된 기사입니다.

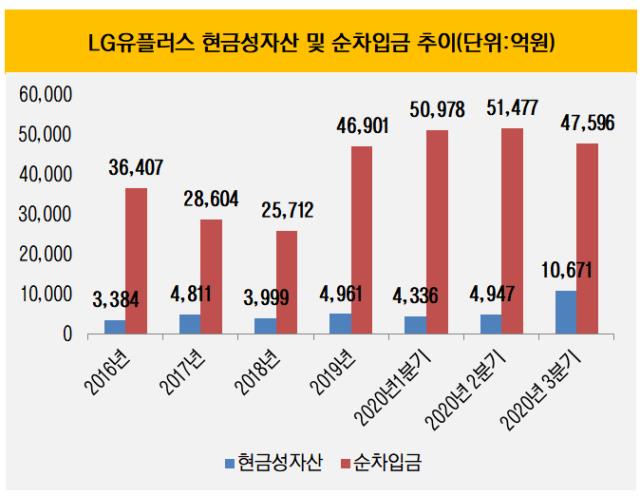

5일 LG유플러스가 발표한 '2020년 3분기 실적발표' 자료에 따르면 지난 9월말 기준 현금성자산은 1조671억원이다. 직전 분기 4947억원과 비교하면 5724억원(53.6%) 증가했다. PG사업부 매각 대금이 현금성자산으로 분류되면서 급증한 것으로 보인다.

LG유플러스는 부족한 자금력 탓에 올해 현대HCN 인수전을 다소 조용하게 보냈다. 본입찰까지 참여하는 등 줄곧 원매자군으로 분류됐으나 LG유플러스를 유력한 인수후보로 꼽는 시각은 드물었다. 지난해 LG헬로비전을 인수한 데다 현금성자산이 5000억원을 밑돌았기 때문이다. 2조원 안팎을 보유한 SK텔레콤, 1조5000억원 안팎의 KT에 비해 공격적 인수에 나서기 부담스러운 상황이었다.

3분기 들어 현금성자산이 1조원을 웃돌면서 인수전에 참여할 기초 체력은 만든 것으로 보인다. 딜라이브의 경우 채권단이 당초 논의됐던 1조원보다 매각가 눈높이를 낮춘 것으로 알려졌다. CMB는 4000억~5000억원 수준의 매물로 평가받고 있다. CMB의 경우 3분기에 늘어난 현금성자산 만으로 매입할 수 있는 가격이다.

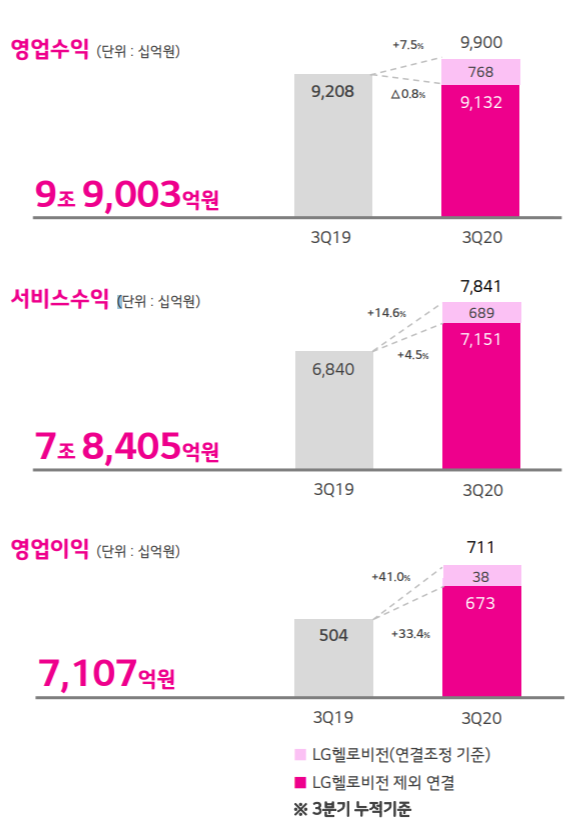

실적이 꾸준히 개선되고 있어 향후 현금 흐름이 크게 악화될 가능성도 낮다. 3분기 누적 영업이익은 7101억원으로 전년 동기에 비해 207억원(41%) 증가했다. LG헬로비전 인수 효과도 더해졌다. 올해 3분기까지 누적 영업수익은 9조9000억원이다. LG헬로비전 영업수익 768조원 덕분에 역성장을 면했다.

실적이 꾸준히 개선되고 있어 향후 현금 흐름이 크게 악화될 가능성도 낮다. 3분기 누적 영업이익은 7101억원으로 전년 동기에 비해 207억원(41%) 증가했다. LG헬로비전 인수 효과도 더해졌다. 올해 3분기까지 누적 영업수익은 9조9000억원이다. LG헬로비전 영업수익 768조원 덕분에 역성장을 면했다.다만 차입금 부담이 여전히 크다는 점이 변수다. 3분기말 기준 순차입금비율은 60.5%다. 직전 분기 68.9%에 비해 8.4%포인트 감소했으나 경쟁사와 비교하면 압도적으로 높다. SK텔레콤과 KT는 30%중후반대 순차입금비율을 유지하고 있다. 5G 관련 투자와 콘텐츠 투자를 늘려야 하는 LG유플러스가 차입금 부담을 더 키우긴 쉽지 않다.

딜라이브와 CMB 인수전에 아예 참여하지 않을 가능성도 배제할 수 없다. SK브로드밴드 IPO를 준비하고 있는 SK텔레콤이나 유료방송 1위 사업자 지위를 공고히 하고 싶어하는 KT만큼 LG유플러스의 점유율 확대 의지가 크지 않다는 시각도 존재한다. LG헬로비전과의 시너지를 극대화하면서 재무 구조 개선에 집중할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [제약바이오 R&D 인사이더스]'라면의 원조' 삼양식품의 바이오 도전 시작은 '대체육'

- 뷰노, '비파괴검사' 강자 이번엔 '안저분석' 혁신기기로

- [thebell note]기획바이오는 '사기'다?

- [바이오텍 상장 재도전기]허리띠 졸라맨 벤처 10년, 건강한 비만약 실마리 찾다

- 명문제약, 영업이익 감소에도 개량신약 드라이브

- '조직재생' 티앤알바이오팹, 첫 베팅 '메디컬코스메틱'

- [K-바이오텍 열전]'생태계 조력자' 바이오리서치AI, 설립 2년차에 '매출'

- [thebell interview]KT의 엔젠바이오, 클리아랩 인수로 기술에 '실적까지'

- 한독, 70주년 기념 전 임직원에 '스톡옵션' 100주 쐈다

- '큐리진' 물질 산 종근당, CGT 투자서 자체개발로 확장

최필우 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]신한 SBJ은행, 글로벌조직 내 날로 커지는 존재감

- [금융지주 해외은행 실적 점검]신한은행 인도본부, 현지 공략법 새로 쓴다

- JB금융, 자사주 소각 딜레마 '대주주 지분율 한도'

- [우리은행 글로벌그룹 대수술]인도·방글라 지역본부 '성장 불씨' 살리기 한창

- [우리은행 글로벌그룹 대수술]우리아메리카은행, 글로벌그룹 침체 속 '맏형 노릇' 톡톡

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

- [우리은행 글로벌그룹 대수술]베트남법인 특명 '삼성전자 예금' 의존도 낮춰라

- [우리은행 글로벌그룹 대수술]조병규 행장 파격 제안, '우수 법인장' 근무지 선택권 준다

- [금융지주 해외은행 실적 점검]KB미얀마은행, 악재 딛고 사상 첫 연간 흑자 '의미 크다'