뒷걸음질 치는 삼성SDS 기업가치, 깊어지는 고민 2014년 상장 대비 60% 축소…매출 이익 상승세여도 대주주 리스크 '우려'

김슬기 기자공개 2020-11-13 08:04:41

이 기사는 2020년 11월 12일 12:47 thebell 에 표출된 기사입니다.

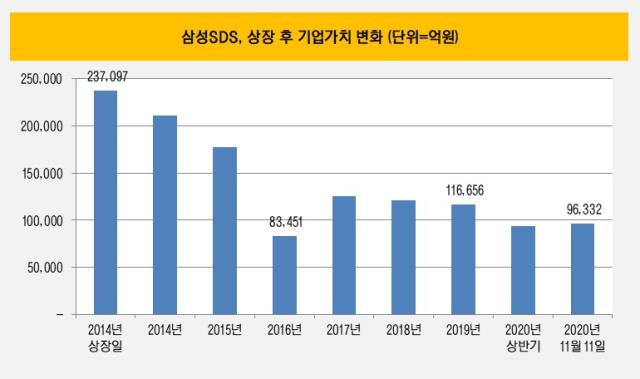

지난 12일 종가기준으로 삼성SDS의 EV는 9조6332억원으로 집계됐다. 지난해말과 비교하면 17% 줄었다. EV는 부채가치(총차입금-현금성자산)와 주주가치(발행주식 시가총액)을 더해서 산출하며 보통 기업 M&A를 할 때 기업가치 평가 기준으로 쓰인다. EV는 11일 종가인 17만7000원을 반영했으며 부채가치는 올해 3분기말 실적발표 때 공개된 수치를 기준으로 계산했다.

삼성SDS의 EV가 감소한 데에는 올해 실적 감소 우려를 꼽을 수 있다. 지난해 삼성SDS는 10조7196억원의 매출, 영업이익 9901억원을 기록하는 등 역대 최대 실적을 냈다. 하지만 올해에는 코로나바이러스감염증-19(코로나19) 영향으로 관계사의 IT 투자가 보수적으로 이뤄지면서 전년대비 이익이 감소할 것으로 예상된다. 매출 전망치는 10조8256억원이며 영업이익 전망치는 8440억원이었다.

더 큰 문제는 삼성SDS의 주주 구성이다. 삼성전자가 22.58%의 지분을 보유, 최대주주로 있지만 이재용 부회장(9.2%), 이부진 호텔신라 대표(3.9%), 이서현 삼성복지재단 이사장(3.9%)이 개인지분을 가진 곳이기도 하다. 이 때문에 늘 지배구조 개편 수단으로 언급된 곳이다. 2014년 11월 상장 첫날 주가는 32만7500원이었다. 당시 EV는 23조7000억 정도였다.

하지만 이후 주가는 쭉 하락세를 보였다. 2016년 물류 부문 분할이 무산되고 이 부회장이 삼성물산과 삼성엔지니어링 유상증자 참여를 위해 지분을 일부 매각하면서 주가가 큰 폭으로 떨어졌다. 그해말 주가는 13만9500원으로 마감했다. 2016년 EV는 8조원대를 기록, 연간으로 봤을 때 가장 낮은 수준이었다. 2017년과 2018년에는 주가가 20만원대에서 움직였고 2019년말에는 19만4500원으로 마감했다. EV는 11조~12조원대였다. 올 들어서는 10만원대 중후반에서 움직였다.

여기에 이건희 회장 별세 이후 삼성SDS 지분 처분 가능성도 떠올랐다. 삼성전자와 삼성물산(17.08%)의 지분율을 합치면 40% 가까이 되기 때문에 삼남매가 지분을 처분해 상속세 일부를 마련할 수 있다는 것이다. 대주주의 지분은 통상 유통되지 않지만 처분하게 되면 유통주식수를 늘리는 효과가 있다. 주가하락의 여지가 있는 것이다. 이 회장 별세 전인 26일 종가 기준으로는 18만4500원이었지만 현재는 4% 가량 주가가 빠졌다.

EV가 하락세를 보일 때 삼성SDS의 성장은 계속됐다. 2018년 홍원표 대표 취임 이후 삼성SDS는 매출 10조원의 벽을 넘었다. 상장이 이뤄졌던 2014년과 비교하면 5년간 매출액은 7조8977억원에서 10조7196억원으로 36% 증가했고 영업이익은 5934억원에서 9901억원으로 67% 늘었다. 당기순이익은 4343억원에서 7504억원으로 73% 증가했다. 현금성자산도 1조원대에서 4조원대까지 늘었고 차입금은 10억 미만이다.

회사의 성장세만 놓고 봤을 때 삼성SDS는 저평가되고 있는 셈이다. 2014년말 EV/상각전영업이익(EBITDA)은 21배였으나 2019년말 8배로 떨어졌다. 현재 흐름이라면 올해말에는 7배 수준으로 떨어질 것으로 보인다. 올해 IT서비스 업종의 EV/에비타 수준은 8배 정도로 추정된다. 다만 과거 지배구조 개편 프리미엄이 높게 붙었다는 평도 있다.

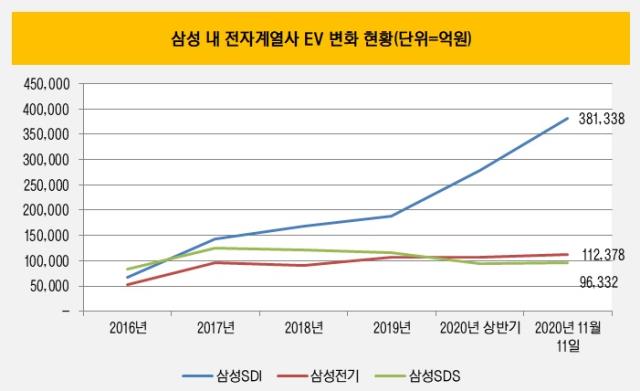

삼성 내 전자 계열사 중 EV가 지속적으로 떨어지고 있다는 것도 고민이다. 삼성SDI, 삼성전기, 삼성SDS는 삼성 내 전자 핵심 계열사로 연간 매출 10조원대로 규모가 엇비슷하다. 2016년까지만 해도 삼성SDS의 EV가 가장 컸으나 2017년부터는 삼성SDI에 역전당했다. 올해 들어서는 삼성전기에 추월당해 EV가 가장 낮은 수준이다.

하지만 주주의 눈높이를 맞추기 위해 배당을 늘리는 것도 무리가 있다. 이미 삼성SDS의 배당수준은 여타 계열사보다 높은 수준이다. 이미 2021년까지의 계획이 나와있는데다가 배당 확대가 주주환원정책의 일환보다는 대주주의 배당금을 높여주는 쪽으로 비춰질 수 있어서다.

지난달말 열린 3분기 실적발표 컨퍼런스콜을 통해 안정태 삼성SDS 경영지원실장(CFO·부사장)은 "2021년까지는 배당성향을 25% 이상으로 유지할 계획이고 30%까지 상향할 수 있다"며 "올해 배당금은 작년 대비 줄어들 수 있지만 주주에게 실망이 되지 않는 수준으로 하겠다"고 밝히기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

김슬기 기자의 다른 기사 보기

-

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'

- [이사회 모니터]이승종 KB지주 CSO, KB증권 기타비상무이사로 신규 선임

- '화끈했던' 삼양식품, '수요·금리' 모두 흡족했다

- '발빠른' HD현대그룹, 상반기 공모채 조달 '일단락'

- NH증권, 예상대로 '이성·신재욱' 체제 택했다

- [IB 풍향계]전통강호 '톱3' 위협 신한증권, 회사채 시장 '메기효과'

- [Company & IB]대상그룹-KB증권 '10년 인연' 빛났다