엔에프씨 IPO 일거양득, '부채 상환+RCPS 전환 저지' 공모규모 껑충, 부채비율 40% 안팎 '뚝'…공모가 밴드 최상단, 발행가액 초과

양정우 기자공개 2020-11-25 13:29:16

이 기사는 2020년 11월 23일 16:10 thebell 에 표출된 기사입니다.

무엇보다 완제품(ODM) 신사업을 벌이고자 떠안은 빚부담을 큰 폭으로 줄일 계획이다. 이자비용이 줄어드는 만큼 운영 재원도 늘어난다. 흥행 열기로 공모가를 밴드 최상단에서 확정하면서 전환상환우선주(RCPS)가 대거 상환을 청구할 가능성도 희박해졌다.

◇전액 상환 투입, 부채비율 '177%→40% 안팎'

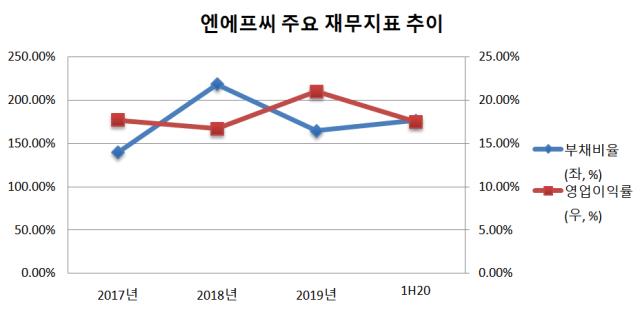

내달 초 코스닥에 입성하는 엔에프씨는 화장품 섹터에서 재무 구조가 열위한 기업으로 분류된다. 올해 상반기 말 기준 부채비율이 177%를 기록해 업종 평균인 67% 수준을 넘어서고 있다. 차입금의존도(49%) 역시 화장품 기업 가운데 높은 수준을 유지하고 있다.

화장품 소재 전문업체에서 완제품 기업으로 도약하려는 수순을 밟고 있기 때문이다. 완제품 ODM 생산 시설을 갖추고자 신규 공장을 짓는 데 260억원을 투입했다. 대규모 투자 재원은 주로 은행권 여신을 토대로 마련했다. 총 160억원 규모의 차입을 단행한 것으로 파악된다.

ODM 사업은 네트워크가 핵심 경쟁력이다. 그간 화장품 소재를 판매하면서 매출처 130여 곳과 신뢰를 다졌다. 오너가 국내 최대 화장품 ODM 기업인 한국콜마 출신이기도 하다. 신사업의 성공을 확신한 만큼 투자 강수를 뒀으나 급증한 차입 규모는 부담이 될 수밖에 없다. 영업현금흐름의 10%를 넘는 이자지급 규모는 운영 자금 관리에 부담 요인으로 꼽혔다.

이런 재무적 리스크는 IPO 흥행에 성공하면서 단번에 사라질 전망이다. 엔에프씨는 공모로 조달할 자금을 모두 차입 상환에 투입한다는 계획을 밝혀왔다. 수요예측에서 뭉칫돈이 몰리면서 공모가를 최상단(1만3400원)에서 결정하기도 했다. 그만큼 공모금액(268억원)도 급증했다. 향후 차입 상환을 일단락하면 부채비율은 40% 안팎으로 크게 낮아진다.

ODM 사업은 전형적인 제조 산업의 비용 구조를 갖고 있다. 생산 설비를 갖추는 초기 투자의 부담이 크고 매출원가와 고정비의 비중이 높다. 물론 매출 성장이 본격화되면 영업 레버리지로 얻을 이득도 커지지만 매출 볼륨이 궤도에 오르기까지 수익성 둔화를 감내해야 한다.

올들어 영업이익률(지난해 21%→올해 상반기 17.5%)이 떨어진 것도 ODM의 비중이 높아진 게 한몫을 한 것으로 풀이된다. 여기에 이자비용 수준이 높게 유지됐다면 부담이 가중됐을 수밖에 없다. 하지만 IPO 카드가 성공하면서 이제 신사업의 성장에만 초점을 맞출 수 있는 여건이 마련됐다.

◇RCPS 상환 부담 '최소화'

최종 공모가가 1만3400원으로 책정되면서 엔에프씨가 얻을 실익이 작지 않다. 또 다른 재무적 리스크인 RCPS 상환 가능성도 일단 봉쇄하는 데 성공했다는 평가가 나온다.

엔에프씨는 여느 벤처 기업처럼 성장 과정에서 벤처캐피탈의 투자를 활용해 왔다. 2016년 큐씨피제이비 기술가치평가 사모투자펀드(37만1800주, 20억원)와 2018년 린드먼아시아투자조합10호(24만3750주, 30억원)를 상대로 발행한 RCPS가 대표적이다.

이들 RCPS의 발행가액은 각각 5385원, 1만2308원이다. 큐씨피제이비펀드가 보유한 5000원 대의 RCPS는 엔에프씨의 공모가 밴드(1만200~1만3400원)를 감안할 때 상환을 요구할 가능성이 사실상 없다. 발행가액 기준으로 주식을 확보해 시장에서 투자회수를 하는 게 훨씬 유리하다.

하지만 1만2000원 대에서 린드먼아시아펀드가 사들인 RCPS가 문제였다. 발행가액이 공모가 밴드 내에 속해 있어 흥행 여부에 따라 보통주 전환과 상환 청구로 나뉘는 기로에 서있었다. 기관 수요예측이 성공리에 끝난 덕에 공모가는 1만3400원으로 확정됐다. 린드먼아시아펀드도 이제는 상환보다 전환에 나서는 게 합리적이다.

시장 관계자는 "엔에프씨가 공모 흥행에 실패했다면 차입 부담이 유지되는 동시에 RCPS를 상환하는 이중고에 처할 여지가 있었다"며 "수요예측 잭팟에 터뜨린 덕에 오히려 두 마리 토끼를 잡는 성과를 거뒀다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- [코스닥 MZ 리더가 온다]지배구조 재편 성공한 강원에너지, 성장 발판 마련

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- 콤텍시스템, 'BM 금융 솔루션 데이' 개최

- OTT 티빙, 마케팅담당 임원 '컬리→배민 출신'으로

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?