[대한전선 엑시트 프리뷰]투자 5년만에 회수, 밸류에이션 얼마나 될까⑤현 주가 기준 삼기 어려워…멀티플 최대 14배 거론

노아름 기자공개 2020-12-11 11:00:51

[편집자주]

IMM프라이빗에쿼티(PE)가 새로운 도전을 앞두고 있다. 토종 사모투자펀드 운용사로 차근차근 성장한 IMM PE는 올초 태림포장 엑시트를 통해 대형 바이아웃 펀드로서 그 성과를 인정받았다. 그리고 또다른 포트폴리오 대한전선 매각이라는 숙제를 앞두고 있다. IMM PE는 엑시트 난이도가 상당한 대한전선을 온전히 떠나보낼 수 있을까. 더벨은 대한전선 M&A의 의미와 딜 성사 가능성 등을 총 5편에 걸쳐 자세히 들여다본다.

이 기사는 2020년 12월 09일 06:32 thebell 에 표출된 기사입니다.

약 5년 전 IMM PE가 확보했던 대한전선 지분은 6억주(71.5%)다. IMM PE는 당시 △5대 1 감자(80%) △3000억원 증자(IMM PE 투자) △채권 만기 5년 연장(2020년까지) 및 금리 인하(3.5%→2.5%) △800억원 추가 출자전환 등이 받아들여져 대한전선을 품게 됐다.

이후 블록딜(시간외매매)과 장내매각 등이 순차적으로 이뤄졌다. 대한전선 인수 이듬해인 2016년과 2018년 IMM PE는 인수금융 리캡(자본재조정)을 단행했고, 2018년 이후 최근까지 총 세 차례 블록딜을 추진해 중간 투자회수 작업에 나서왔다. 현재 지분율은 4억7054만주(54.94%)로 줄어든 상태다.

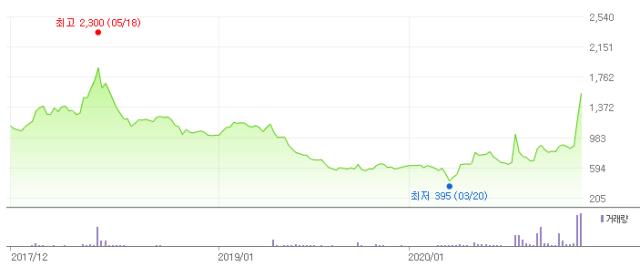

대한전선이 상장사인 만큼 가장 손쉽게 접근할 수 있는 밸류에이션의 기준은 현재 주식시장에서 거래되고 있는 대한전선의 주가다. 지난 7일 종가기준 대한전선은 주당 1345원, 시가총액은 1조1520억원이다. 여기에 IMM PE의 지분율(54.94%)을 단순 적용할 경우 지분 가치는 약 6300억원에 달한다. 경영권 프리미엄까지 가산할 경우 최대 8000억원의 몸값을 기대해볼 수 있다고 추정할 수 있다.

다만 이 가격을 거래금액으로 단순 적용하기에는 무리가 있다. 주식시장에서 거래되는 대한전선의 주가가 회사의 본질가치를 반영한 적정 수준이라고 보기 어렵기 때문이다. 지난 7월만 해도 주당 600원대에 거래되던 대한전선 주식은 지난달 들어 최대주주 변경 이벤트 등을 앞두고 주가가 급등하면서 1300원대에 거래되고 있다.

이보다는 동종업(피어그룹) M&A 당시 적용됐던 멀티플(EV/EBITDA) 배수를 준용하는 것이 더 타당하다. 2018년 6월 이탈리아 전선업체 프리즈미안의 미국 제너럴케이블 인수 당시 적용된 멀티플은 약 12배로 알려져 있다. 이를 감안해 앞서 투자업계에서는 대한전선에 적용될 배수가 12배에서 최대 14배로 예상하고 있다.

약 900억원 가량으로 추산되는 올해 예상 에비타에 멀티플 12배를 적용한 기업가치는 1조800억원 가량이다. 여기에 순 차입금 3500억원을 뺀 지분 100%의 가치는 7300억원, IMM PE의 보유지분을 대입하면 적정 거래금액은 약 4000억원이 될 전망이다.

만약 멀티플 배수를 최대 14배로 적용시켜 올해 예상 에비타와 순차입금을 감안해 계산하면 5000억원으로 산출된다. 종합하면 대한전선 경영권 매각의 적정 가격은 4000억원에서 많게는 5000억원 정도로 판단된다.

다만 이와 같은 눈높이가 시장에서 그대로 받아들여질지 여부는 조금 더 지켜봐야한다는 게 업계 관계자들의 공통된 평가다. 대한전선 사정에 밝은 관계자들에 따르면 앞선 수요조사(태핑) 및 마케팅 과정에서 형성된 잠재적 원매자들의 멀티플 눈높이는 한 자릿수 대 후반에서 10배 초반 사이를 오갔던 것으로 전해진다.

대한전선은 국내외 전선시장에서 우수한 시장지위와 현금흐름을 유지해왔다. 이에 IMM PE는 대한전선이 시장에서 인정받는 수준의 거래가를 희망해 온 만큼 결국 매도자와 인수자 간 괴리를 어느 정도까지 좁히느냐에 따라 거래성사 희비가 갈릴 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB