에이피알, IPO 자진철회…내년 상반기 재도전 거래소 보완사항 요구 수용…지배구조 관련 이슈

이경주 기자공개 2020-12-04 13:11:50

이 기사는 2020년 12월 03일 17:45 thebell 에 표출된 기사입니다.

내년 상반기 중에 재도전에 나선다. IPO 지연이 나쁘지 만은 않다. 매년 고공성장을 해온데다 최근엔 해외매출까지 급격히 늘어나고 있다. 밸류에이션(기업가치)이 기대치보다 높게 뛸 수 있다.

4일 투자은행(IB)업계에 따르면 에이피알은 전일(3일) 한국거래소에 IPO 심사 자진철회 의사를 전달했다. 앞서 올 9월 25일 예비심사를 청구했다. 약 2개월간 심사 중에 거래소가 지배구조와 관련된 보완을 요구한 것으로 알려졌다.

에이피알은 젊은 경영인인 김병훈 대표(1988년생)가 2014년말 창업했다. 국내에 미디어커머스라는 사업모델을 도입한 선두주자로 평가받는다. 임직원들도 20~30대로 젊다. 때문에 투명한 지배구조를 갖추고 있다. 국내외 계열사들이 모두 100% 자회사다.

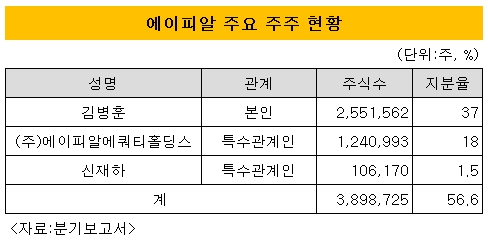

다만 성장과정에서 재무적투자자(FI)를 다수 유치해 김 대표 지분율이 압도적으로 높진 않다. 올 3분기말 기준 김 대표는 지분 37%를 보유하고 있다. 이어 에이피알에퀴티홀딩스가 18%, 신재한 에이피알 최고재무책임자(CFO)가 1.5%를 보유하고 있다. 최대주주측 지분율이 총 56.6%다. 상장을 하게 되면 지분율이 더 희석된다.

에이피알은 지배구조 정비를 거쳐 내년 상반기 중에 다시 재도전에 나설 계획이다. 사업이 워낙 호조를 보이고 있어 IPO 지연이 큰 문제는 되지 않을 것으로 보인다.

올 3분기 누적 매출은 1612억원, 영업이익은 137억원이다. 전년 동기에 비해 매출(1157억원)은 39.2%, 영업이익(89억원)은 52.9% 늘었다. 사상 최대 실적이다. 올 연간으로는 2000억원 매출 달성이 유력하다.

특히 국내보다 훨씬 시장이 큰 해외에서 매출이 폭증하고 있다는 것이 고무적이다. 올 3분기 누적 해외매출은 714억원으로 전년 동기(255억원)에 비해 180% 늘었다. 해외매출 비중은 같은 기간 22%에서 44%로 22%포인트 상승했다.

에이피알은 2018년부터 미국과 일본, 대만, 홍콩, 싱가포르 등 5개국에 현지법인을 세워 시장을 개척해왔다. 5개국 모두 국내 수준으로 매출이 커질 것으로 기대되고 있다. 내년엔 캐나다와 호주 등 유럽에 추가 진출을 계획하고 있다.

IB업계 관계자는 “올해 사상 최대 실적이 유력하기 때문에 IPO가 늦어지면 오히려 밸류에이션이 높으질 가능성이 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 초격차 저력 삼성바이오로직스 실적 '또 자체기록 경신'

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- [코스닥 MZ 리더가 온다]지배구조 재편 성공한 강원에너지, 성장 발판 마련

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- 콤텍시스템, 'BM 금융 솔루션 데이' 개최

- OTT 티빙, 마케팅담당 임원 '컬리→배민 출신'으로

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전