현대중공업, 6조 밸류 희망…IB업계 "쉽지 않다" 신주 20%로 1조 공모…모회사 한국조선해양 시총 근접

이경주 기자공개 2021-01-28 13:06:21

이 기사는 2021년 01월 27일 08:18 thebell 에 표출된 기사입니다.

모회사이자 중간지주사인 한국조선해양 시가총액이 7조5000억원 대에 그치는 것이 이유다. 현대중공업이 핵심 계열사이긴 하지만 업황악화로 실적 기여도가 높은 편이 아니다. 영업이익은 절반, 순이익은 마이너스다. 다른 자회사들이 모회사 가치를 지탱하고 있다.

미래에 대한 기대감이 크지 않은 것도 이유다. 조선업 1위 지위지만 전통산업이라는 한계가 있다. 이 탓에 IB업계는 난이도가 상당히 높은 딜이 될 것으로 보고 있다.

◇모회사 밸류 7.5조에 근접…실적 기여도는 절반 이하

현대중공업은 26일 연내 상장을 목표로 하면서 전체 지분의 약 20%를 신주로 발행해 1조원을 조달할 계획이라고 밝혔다. 현재 주식수가 100주라면 신주발행으로 120주를 만들겠다는 의미다. 그런데 20주에 대한 가치를 1조원으로 봤다. 전체 가치(120주)를 6조원으로 평가한 셈이다.

덕분에 주관경쟁에 나서야하는 IB들에겐 일종의 가이드라인이 생겼다. 이제 본격적으로 밸류에 대한 논리를 만들어 구상해 나가는 단계지만 일부 IB들은 쉽지 않은 딜이 될 것으로 직감하고 있다.

우선 현대중공업 기대밸류(6조원)가 모회사 시가총액에 근접하는 것에 주목한다. 한국조선해양은 26일 종가기준 시가총액이 7조5020억원이다. 현대중공업 밸류(6조원)가 모회사 가치(7.5조원)의 80%를 차지한다고 봤다.

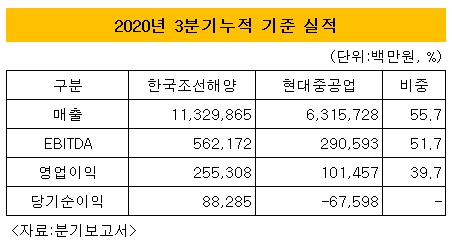

그런데 실적 기여도는 따라주지 않는다. 지난해 3분기누적 기준 한국조선해양 연결기준 매출은 11조3298억원, 상각 전 영업이익(EBITDA) 5621억원, 영업이익은 2553억원이다. 같은 기간 현대중공업 매출은 6조3157억원으로 모회사 실적기여도가 55.7%다. EBITDA는 2905억원으로 기여도 51.7%, 영업이익은 1014억원으로 39.7%다.

특히 주가수익비율(PER) 측면에선 오히려 도움을 주지 못하고 있다. 같은 기간 한국조선해양 당기순이익은 882억원인 반면, 현대중공업은 순손실 675억원을 냈다. PER은 IPO를 할 때 가장 많이 쓰는 평가방법이다.

즉 실적 측면에선 한국조선해양 가치(7.5조원)를 다른 자회사들이 최소 절반 이상 담당하고 있다고 볼 수 있다. 현대삼호중공업과 현대미포조선, 현대중공업파워시스템, 현대에너지솔루션 등이 현대중공업 외 주요 종속계열사다.

한국조선해양은 2019년 6월 과거 코스피 상장사였던 현대중공업이 사업부문(현 비상장사 현대중공업)을 물적 분할하면서 탄생한 중간지주사다. 당시 조선업 3위 대우조선해양을 인수하기 위해 선제 단행한 지배구조 재편이다. 한국조선해양 아래 현대중공업과 현대삼호중공업, 현대미포조선, 대우조선해양 등 조선계열 4개사를 병렬로 재배치했다.

◇다른 '물적분할+IPO' 사례와는 차이…성장섹터 아니다

물론 핵심사업부문을 물적 분할로 신설해 IPO를 할 경우 신설법인 가치가 모회사를 뛰어넘는 경우는 종종 있었다.

에코프로비엠이 대표적이다. 전기차 배터리용 양극재 국내 1위 기업으로 2019년 3월 코스닥에 상장했다. 코스닥상장사 에코프로가 2016년 5월 2차전지소재 사업부문을 물적 분할해 신설한 회사였다. 에코프로비엠 시가총액은 26일 종가 기준 4조640억원이다. 같은 날 기준 에코프로 시가총액인 1조3541억원의 3배 이상이다.

가깝게는 작년 9월 LG화학이 전지사업본부를 물적분할 해 신설한 LG에너지솔루션도 있다. LG에너지솔루션은 아직 IPO를 하진 않았다. 다만 시장에서 거론하는 기업가치가 모회사를 뛰어 넘는다. 분할 당시엔 50조원, 현재는 100조원까지 점쳐지고 있다. LG화학 시가총액은 분할 당시 46조원, 현재는 67조원(26일 종가 기준)이다.

다만 이들은 성장섹터에 있는 사업부문을 IPO했다는 공통점이 있다. 모두 전기차 배터리 사업을 영위하고 있다. 경쟁력있는 사업만 도려 내 시장에 내놓았더니 가치가 껑충 뛴 케이스다.

반면 한국조선해양이 물적분할한 사업부문은 조선업이라는 전통사업이다. 현대중공업은 조선업 글로벌 톱티어 지위를 오랫동안 유지해온 실력자다. 모회사가 대우조선해양까지 인수하며 시너지도 예상된다. 하지만 업종자체에 대한 성장 기대감이 크지 않다는 한계가 있다.

IB업계 관계자는 “작년부터 IPO 시장 호황이 지속되고 있지만 자세히 분석해 보면 성장산업과 관련된 전기차나 바이오 업종 위주로 높은 평가를 받은 결과”라며 “전통산업이라 할 수 있는 조선업은 최근 수주실적이 회복되고 있긴 하지만 업황자체가 우호적이지 않기에 관심은 상대적으로 떨어진다”고 말했다.

때문에 현대중공업이 공모시기까지 우려를 불식시킬 수 있는 에퀴티 스토리를 갖춰야한다는 분석이다. 현대중공업은 공시를 통해선 친환경 투자를 언급했다. 환경오염에 대한 국제기구 규제에 따른 선박이나 선박장비 교체 수요를 부각시키려는 목적으로 업계는 해석했다.

앞선 관계자는 “선박도 환경규제에 따른 부품교체와 신조수요가 있을 수 있다”며 “이와 관련된 에퀴티 스토리를 충분히 갖출 수 있는지 여부가 1조 공모 여부를 좌우 할 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다