세아베스틸 손상차손, 평가사별 시각차…스플릿 가능성 [Earnings & Credit]유형·재고자산 2822억원 손상 인식…산업 구조적 하락세

남준우 기자공개 2021-02-09 13:18:54

이 기사는 2021년 02월 08일 14:26 thebell 에 표출된 기사입니다.

같은 사안에 대해 나이스신용평가는 신용도에 미치는 영향이 '제한적'이라고 제시했지만 한국신용평가는 보수적으로 접근해야 하는 '크레딧 이벤트(Credit Event)'로 간주했다.

2020년 세아베스틸 손상차손은 그동안 산업 구조적 측면에서 부정적인 영향이 지속된 만큼 하향 압박이 큰 이벤트로 보인다. 부(-)의 EBITDA로 일부 하향트리거도 충족했다.

◇세아창원특수강·특수강 봉강 영업부문 대규모 손실

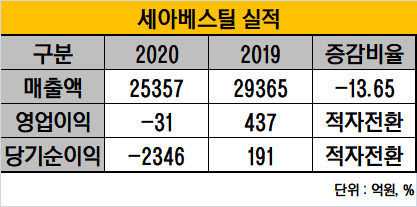

세아베스틸은 최근 2020년 잠정실적을 공개했다. 2020년 매출 2조5357억원, 영업손실 31억원을 기록했다. 매출은 2019년 대비 13.65% 감소했다. 영업이익은 2019년 437억원을 기록했지만 2020년은 적자 전환했다.

세아베스틸은 2020년 4분기 유형자산 손상검사를 진행한 것으로 알려졌다. 3분기 기준 1조1565억원 규모의 재고자산과 유형자산 중 24.4%(2822억원)를 손상차손으로 인식해 당기순손실 2346억원을 기록했다.

2020년 4분기 주력 자회사 세아창원특수강에서만 대규모의 재고자산 평가손실을 인식해 적자 전환한 것으로 파악된다. 특수강 봉강 영업부문도 실적 부진으로 공정가치가 하락했다. 2020년 EBITDA는 -2942억원으로 2019년(2196억원) 대비 큰 폭으로 하락했다.

◇신평사간 '손상차손' 평가 달라

손상차손에 대해 신용평가사들의 의견이 갈리고 있다. 나이스신용평가는 금번 손상차손이 유동성에는 영향이 없다는 점을 감안해 신용도에 미치는 영향이 '제한적'이라고 평가했다. 반면 한국신용평가는 '보수적' 접근의 필요성을 언급했다.

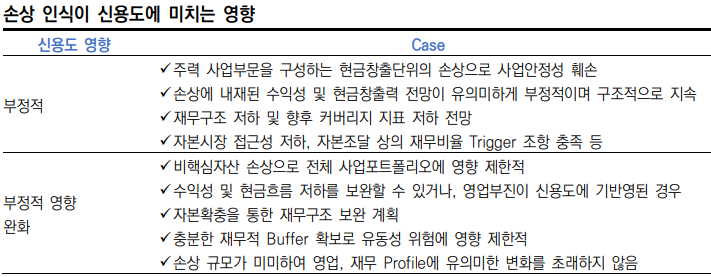

한국신용평가는 손상차손이 신용도에 부정적인 영향을 미치는 경우를 크게 네 가지로 구분했다. 세아베스틸의 경우 '손상에 내재된 수익성 및 현금창출력 전망이 유의미하게 부정적이며 구조적으로 지속' 등에 해당된다는 평가다.

세아베스틸은 2018년 이후 수익성이 저조한 상태다. 2017년 영업이익 1885억원을 기록한 이후 2018년 559억원, 2019년 440억원으로 꾸준히 하향세다.

특수강 봉강 시장은 2017년 이후 전방 시장 정체와 경쟁 강도 상승으로 이미 구조적 하락을 겪고 있다. 이에 국내 신용평가사들은 2019년 12월 세아베스틸 장기신용등급 전망을 ‘부정적’으로 변경한 바 있다.

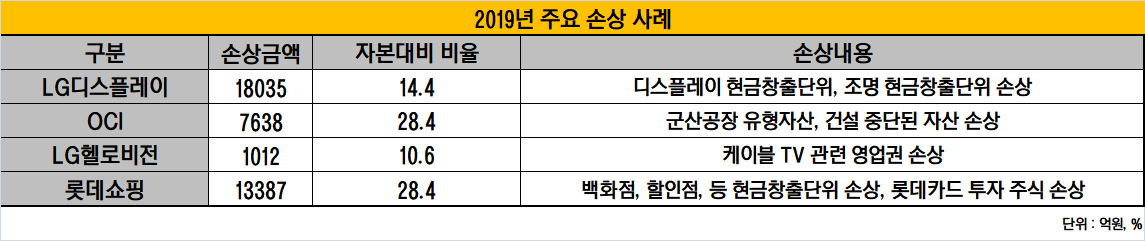

신용도 하방압력이 높아진 상황에서 금번 대규모 손실은 간과하기 힘든 부담 요인이다. 한국신용평가는 이미 2020년 대규모 손상차손을 기록한 LG디스플레이와 OCI의 신용등급을 하향 조정한 바 있다.

LG디스플레이는 2019년 약 1조6000억원의 손상을 반영했다. 대규모 투자가 이루어진 POLED 부문에서 약 1조4000억원 손상을 인식했다. 중단 사업인 OLED 조명의 영업권 약 2천억원을 추가로 감액하며 2019년 약 3조원의 대규모 당기순손실을 기록했다.

한국신용평가는 미래 성장 동력인 OLED 현금창출이 약해진 점, 기존 신용도에 반영된 LCD 사업 부진과 별개로 OLED 부진이 추가된 점 등을 반영해 LG디스플레이 신용등급과 전망으 'AA-, 부정적'에서 'A+, 부정적'으로 하향 조정했다.

OCI도 2020년 2월 군산 공장 폴리실리콘 생산 중단을 결정했다. 폴리실리콘 생산 설비 관련 7505억원 규모의 손상차손을 기록했다. 한국신용평가는 OCI 신용등급과 전망을 'A+, 부정적'에서 'A0, 안정적'으로 하향했다.

세아베스틸 손상차손의 자본대비 비율은 16.34%로 LG디스플레이(14.4%)보다 높은 수준이다. 대규모 순손실로 부채비율은 2019년 80.4%에서 2020년 90.6%로 상승했다.

◇마이너스 EBITDA로 하향트리거 충족

금번 대규모 손상차손으로 부(-)의 EBITDA를 기록한 만큼 일부 하향트리거도 충족한 것으로 보인다. 국내 신용평가사들은 세아베스틸 신용등급 하향트리거로 'EBITDA/매출액 8% 미만', '순차입금/EBITDA 3배 이상', '총차입금/EBITDA 4배 이상 '등을 제시했다.

2020년 'EBITDA/매출액'은 -11.6%로 추정된다. 차입금 관련 지표는 EBITDA가 -2942억원인 만큼 하향트리거를 크게 하회할 것으로 보인다.

한국신용평가 관계자는 "실질적 이익창출력 측면에서 긍정적으로 볼 수 없다"며 "신용도 하방 압력이 높아진 상황에서 대규모 손실은 간과하기 힘든 요인"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재