'영업익 1조' HMM, 아쉬움 남는 재무구조 주가 급등으로 파생상품 평가손 5200억 발생

유수진 기자공개 2021-02-15 10:26:36

이 기사는 2021년 02월 10일 14:21 thebell 에 표출된 기사입니다.

다만 당기순이익이 1240억원에 그쳐 눈길을 끈다. 전년(-5898억원) 대비 흑자전환에 성공하긴 했으나 영업이익의 8분의 1 밖에 되지 않는 수준이다. 그간 자금조달에 활용해 온 전환사채(CB) 등의 영향으로 파생상품 평가손실이 발생한 탓이다. 실질적인 현금 유출이 아닌 장부상 손실이여서 직접적인 타격은 없지만 재무구조에 아쉬움이 남게 됐다.

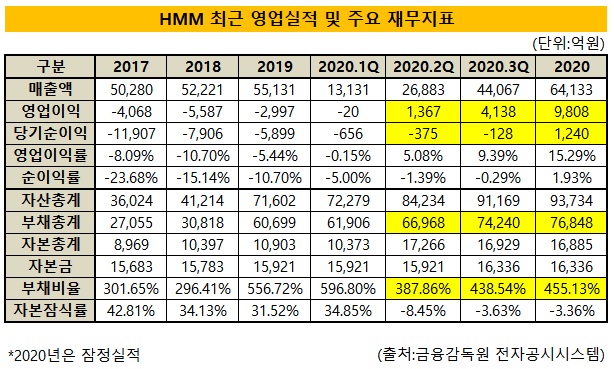

HMM은 9일 2020년 잠정 영업실적 공시를 통해 지난해 매출 6조4133억원, 영업이익 9808억원, 당기순이익 1240억원을 기록했다고 밝혔다. 창사 이래 최대 실적이다. 4분기에만 2조66억의 매출과 5670억원의 영업이익을 올렸다. 지난해 들여온 12척의 2만4000TEU급 컨테이너선이 31항차 연속 만선을 이어가는 등 연말연시 물동량 증가의 수혜를 입었다.

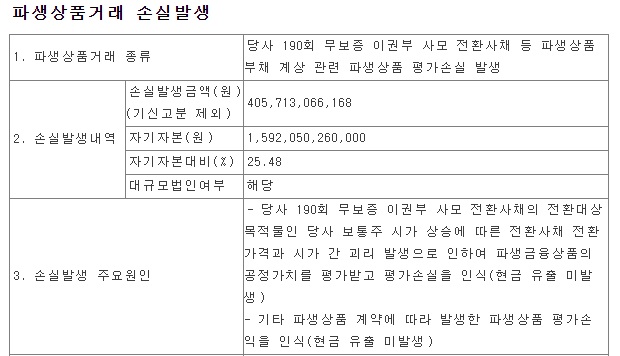

하지만 '옥에 티'가 있다. HMM은 이날 실적과 함께 '파생상품거래 손실발생' 공시를 했다. 자기자본 1조5921억원(2019년 말 기준)의 25.48%에 해당하는 4057억원 규모의 파생상품 평가손실이 발생했다는 내용이다. 한국채택 국제회계기준(K-IFRS)은 리픽싱 조건이 달린 전환사채나 신주인수권부사채(BW) 등에 포함된 전환권을 파생상품으로 인식해 회계상 부채에 반영하도록 하고 있다.

대표적으로는 2016년 12월19일 발행한 '190회 이권부 무보증 사모 전환사채'를 꼽을 수 있다. 당시 HMM은 주채권은행인 한국산업은행을 상대로 3000억원 규모의 CB를 발행했다.

전환가액을 주당 6269원으로 결정하며 추후 주가흐름에 따른 리픽싱 조항도 포함했다. CB는 채권이지만 발행회사의 주식으로 전환할 수 있는 권리가 옵션으로 달려있다. 투자자는 주가가 전환가격보다 비쌀 때 전환권 행사로 시세차익을 누릴 수 있다.

회사 입장은 다르다. 지나치게 낮은 가격에 주식을 내줄 경우 손해가 발생한다. 이번에 평가손실이 잡힌 것도 이 때문이다. 주가가 CB 발행 당시보다 크게 오르며 전환가격과 시가간 괴리가 커졌다.

특히 해당 CB는 리픽싱 조항에 따라 행사가격이 액면가(5000원)로 조정되며 전환 가능 주식 수가 6000만주로 늘기도 했다. 부채로 인식된 전환권의 가치가 크게 오르며 파생상품 손실로 이어졌다.

HMM 주가는 지난해 3월 2120원으로 연저점을 찍은 뒤 빠른 속도로 우상향하기 시작했다. 특히 2분기 이후 실적 개선세와 맞물려 꾸준히 오르다 4분기에는 오름폭이 더 가팔라졌다. 1만4000원대를 넘나들더니 새해 들어서는 1만7000원을 찍기도 했다.

HMM의 '파생상품거래 손실발생' 공시는 이번이 처음은 아니다. 지난해 11월 3분기 실적 발표 때도 형식은 동일하고 금액만 다른 공시를 했다. 그때는 평가손실 규모가 1154억원이었다. 이번 공시는 지난해 파생상품 평가손실 중 기신고(1154억원)된 금액을 제외한 나머지(4057억원)에 대해서만 이뤄졌다. 지난해 연간 기준 전체 평가손실은 5211억원이다.

물론 실제 손실이 발생하거나 현금 유출이 생긴 게 아닌 장부상 손실이므로 기업가치에 직접적인 타격이 있다고 보긴 어렵다. 다만 손익계산서상 금융원가에 반영되기 때문에 당기순손익을 낮춰 자본 확대를 제한한다. 그리고 파생상품 부채로 계상돼 부채비율 증가 등 재무구조가 악화되는 결과를 낳는다.

실제로 HMM은 지난해 흑자전환하는 등 실적 개선을 이뤘지만 부채는 매분기 꾸준히 증가했다. 이에 따라 부채비율도 2분기 말 388%에서 3분기 말 439%, 4분기 말 455%로 계속 높아졌다. 연간 기준으로는 2019년 말(557%)보다 100%포인트(P) 이상 개선됐으나 이는 2분기 산업은행 등을 상대로 7200억원 규모의 영구채를 발행해 자본확충을 한 영향이 크다.

HMM 관계자는 "파생상품 평가손실이 주가가 오르면 커지고 주가가 떨어지면 줄어든다"며 "4분기 주가가 1만3000~4000원대까지 급등하며 상대적으로 많이 잡힌 것"이라고 말했다.

HMM은 지난 10년간 지속된 적자로 신용등급이 낮아 일반 회사채나 유상증자 등을 추진하지 못했다. 채권단을 상대로 CB나 BW를 발행해 자금을 마련해오다 지난해 말 실적 고공행진에 힘입어 모처럼 공모 CB를 발행했다. 시장에서 공모로 자금을 모은 건 2016년 7월 유상증자 이래 4년 만이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

- 효성 특수가스사업 인수전 '흥행'의 이면

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- 신한금융, CJ올리브영 지분 매입 전방위 지원 '실익은'

- [SK네트웍스 3.0]'캐시카우' SK렌터카 매각 승부수, AI 확장 위한 1보 후퇴

- '200억' 실탄 조달 꿈비, 적자에도 투심 '이상무'

- [알리 리걸이슈 점검]IP 보호에 100억 투자, 가품문제 근절될까

- [신세계인터내셔날은 지금]현금 1250억 장전, "패션·뷰티 투자 적극 검토"

- [대기업 보상제도 톺아보기]RSU·스톡옵션 모두 활용하는 에코프로