'실적 폭등' 솔루엠, 밸류는 현저한 저평가 예상 순익 1000억, 전년 두 배 상회…포워드 PER 11배 그쳐

이경주 기자공개 2021-02-24 13:03:12

이 기사는 2021년 02월 23일 06:55 thebell 에 표출된 기사입니다.

펀더멘털은 수직상승 국면이다. 업계는 당장 올해 솔루엠 순이익이 전년의 두 배 이상으로 뛸 것으로 보고 있다. 작년 말 5000억원대 전자가격표시기(ESL) 대형수주를 따낸 덕분이다. 커지는 시장을 장악하고 있다는 점에서 중장기적 의미도 크다. 솔루엠은 이번 대형수주를 계기로 글로벌 ESL 3위에서 1위 도약을 노리고 있다.

오버행이 해소되면 밸류에이션(기업가치) 대한 재평가가 시작될 것이란 관측이다.

◇2020년 말 5500억 ESL 수주…실적 퀀텀점프 예약

투자은행(IB)업계에 따르면 솔루엠은 지난해 말 독일 대형할인점 등과 5500억원 규모 신규 ESL 공급계약을 맺었다. 향후 3년간 분할 공급하는 조건으로 알려졌다. 일부 일본 슈퍼마켓과의 계약도 포함한 금액이다. 이에 솔루엠 ESL 수주잔고는 직전 1800억원에서 현재 7300억원으로 확대된 것으로 업계는 추정한다.

수주사업은 계약금액과 납품시기가 정해져 있다. 덕분에 미래 예상실적에 대한 정확도가 높은 편이다. 솔루엠은 올해 연간으로 ESL 매출이 3200억원에 이를 것으로 NH투자증권은 추산했다. 전년(2020년) ESL매출 1319억원보다 2.5배(142%) 늘어난 금액이다. 내년 예상 ESL매출은 4533억원으로 다시 전년(3200억원)보다 41% 증가할 것으로 봤다.

덕분에 전체 실적도 껑충 뛸 전망이다. 올해 연결기준 전사 매출은 1조4995억원, 영업이익은 1298억원으로 내다봤다. 전년 대비 매출(1조729억원)은 39.8%, 영업이익(581억원)은 123.4% 늘어난 수치다. 같은 기간 당기순이익도 463억원에서 1060억원으로 128.9% 늘어날 것으로 봤다.

ESL은 신사업이지만 수익성은 전체 사업 중에 가장 뛰어난 것으로 알려졌다. 업계에선 영업이익률이 10% 내외인 것으로 파악한다. ESL 사업이 잘될수록 솔루엠 전체 영업이익률도 개선되는 구조다. 2021년 전사 예상 영업이익률이 8.6%로 2020년 영업이익률(5.4%)대비 높아진 것도 ESL에 기인한다.

솔루엠 주력사업은 TV용 전력변환장치인 SMPS(Switching Mode Power Supply)이다. SMPS는 220V전압을 전자기기에서 주로 사용하는 5V와 12V, 24V 등으로 변환해 준다. TV 구동을 위한 필수부품이다. 글로벌 TV 톱티어인 삼성전자가 고객사라 실적 안전판 역할을 한다. 2019년 매출의 81.3%를 차지하고 있다.

◇'규모 경제'가 비결…세계 1위 달성 시 수익성 비례

ESL 시장 경쟁사가 제한적인 것이 수익성 비결이다. ESL은 중국계 ‘SES-Imago(이마고)’가 글로벌 1위이고 솔루엠과 스웨덴 ‘Pricer(프라이서)’가 2~3위를 다투고 있다. 이들 톱3가 전체 시장의 70% 이상을 공급한다. 진입장벽이 있어 경쟁강도가 심하지 않다.

규모의 경제 효과가 큰 것도 또 다른 비결이다. ESL은 기본 고정비가 있다. 생산시설 외에도 고객사 매장 내 통신시스템 구축을 위한 인건비가 발생한다. ESL들을 작동시키기 위해 중계기와 소프트웨어를 설치하고 관리해야 하기 때문이다.

그런데 수주가 늘어나도 고정비는 그만큼 늘어나지 않는다. 통신시스템 구축이 일회성이라 동일 인력을 계속활용하기 때문이다. ESL 생산을 위한 조립비용이 늘어나는 정도다. 때문에 매출이 늘어나면 이익은 더 크게 증가하는 구조다. 솔루엠 ESL사업 손익분기점은 매출 1000억원 수준으로 알려졌다. 올해 예상 매출(3200억원)에 따른 큰 폭의 이익이 예상되는 이유다.

같은 맥락에서 이번 대형 수주는 중장기적으로도 긍정적이다. 업계 1위를 노릴 발판이 되기 때문이다. 업계는 올해 솔루엠이 프라이서를 누르고 확고한 2위 지위를 굳힐 것으로 보고 있다. 솔루엠은 내부적으론 3년 내 1위 달성이 목표다. 규모의 경제 효과가 더 커지는 것으로 추가 수익성 개선을 기대할 수 있다.

ESL이 성장시장이라는 것도 긍정적이다. 시장 지위가 견고해질수록 수혜를 더 크게 누린다. 특허청과 한국발명진흥회에 따르면 글로벌 ESL 시장 규모는 2018년 5682억원에서 지난해 9474억원, 2025년엔 2조7188억원으로까지 커질 것으로 예상되고 있다. 연평균 증가율이 25.1%다.

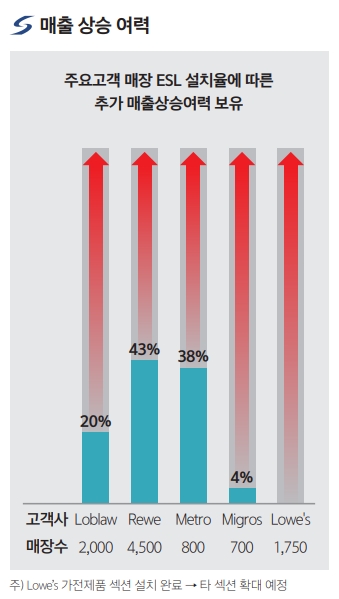

솔루엠은 현재 고객사들도 ESL 설치율이 높지 않다. 확보한 고객사만으로도 성장 여력이이 있다. Loblaw는 매장 ESL 설치율이 20%, 독일 Rewe는 43%, Metro는 38%, Migros는 4%다. Lowe's는 이제 설치를 시작했다.

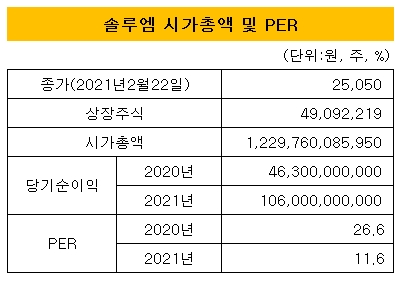

솔루엠이 주목받는 건 펀더멘털 대비 밸류는 저평가돼 있기 때문이다. 솔루엠은 이달 22일 종가(2만5050원) 기준 시가총액이 1조2297억원이다. 작년 연간 잠정 순이익(463억원) 기준 주가수익비율(PER)이 26.6배다. 올 1월 말 IPO 공모 당시 산정한 PER(23.39배)보단 3.3배포인트 가량 높아졌다.

다만 올해 예상 순이익(1060억원)을 감안하면 여전히 몸값이 크게 낮다는 게 증권업계 시각이다. 1060억원을 기준으로 한 포워드 PER은 11.6배에 그친다. 경쟁사들은 이를 훨씬 웃돈다.

강경근 NH투자증권 연구원은 “ESL 시장이 본격적인 개화 단계에 진입한 것에 따른 기대감으로 이마고의 2021년 포워드 PER은 266배, 프라이서는 37배 수준으로 형성돼 있다”며 “솔루엠은 상장 후 수급 여건 탓에 현저히 저평가된 상황으로 판단한다”고 말했다.

솔루엠은 다른 IPO보다 상장 직후 구주주들이 출회한 물량이 많았다. 태생적인 이유가 있다. 2015년 삼성전기에서 분사해 설립된 회사다. 직원들이 분사 당시 지분을 나눠 매입했다. 성장 과정에서 FI(재무적투자자)도 다수 유치했다. 이 탓에 상장 직후 유통가능 물량이 전체 주식의 53.5%에 달했다.

높은 성장 가능성에도 일부 직원들과 FI가 이달 2일 상장 직후 자금회수(엑시트)에 나서면서 주가 상승을 제한했다.

업계 관계자는 “솔루엠 현재 PER(26배)에 올해 예상 순이익(1060억원)을 대입하면 시가총액은 2조8000억원대”라며 “현재 시가총액(1조2297억원)을 보면 주식이 실제 가치의 반값 수준으로 거래되고 있는 것"이라고 말했다. 이어 "오버행이 해소되면 제자리를 찾아갈 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"