쌍용건설, 사모채 300억…2년만의 시장성 조달 만기채 차환용, 보수적 재무정책 지속…영업이익률 하락, 재무지표 변동성 확대

최석철 기자공개 2021-03-23 09:43:02

이 기사는 2021년 03월 22일 16:18 thebell 에 표출된 기사입니다.

쌍용건설은 22일 200억원 규모의 사모채를 발행했다. 만기는 2년으로 표면금리는 4.8%다. 흥국증권이 주관업무를 맡았다.

쌍용건설이 회사채를 발행한 것은 2019년 3월 사모채 이후 2년만이다. 이번에 조달한 자금으로 당시 발행한 회사채 300억원의 일부를 차환할 예정이다.

차환이 순조롭게 이뤄지면 금리 부담은 상당히 낮아질 전망이다. 만기도래 회사채의 금리는 5.6%로 이번 사모채 금리가 80bp 낮다.

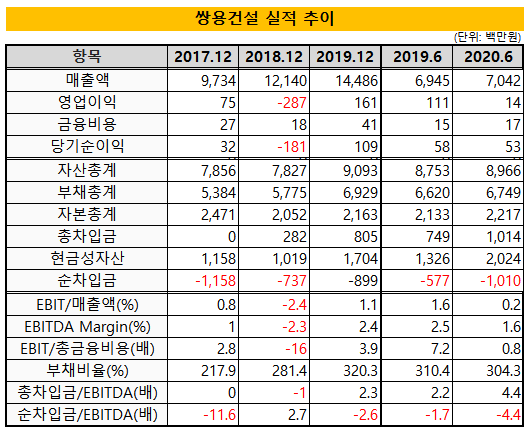

쌍용건설은 2015년 3월 두바이투자청에 피인수돼 회생절차가 종료된 뒤부터 2017년까지 무차입 경영기조를 유지하며 내실을 다졌다. 2018년 이후에는 기업어음(CP)와 사모채 등 외부 자금 조달을 재개했다. 회생절차 종료 이후 민간 주택사업과 주주사 물량 등을 기반으로 외형성장을 지속하면서 자금조달 수요가 확대됐기 때문이다.

이에 2017년 말까지 0원이었던 총차입금 규모는 2018년 282억원으로 늘어난 뒤 지난해 6월 1014억원까지 증가했다. 외형성장 과정에서 발생할 수 있는 유동성 약화에 대비한 선제적 자금 조달 차원이다.

이 과정에서 2018년 영업손실에 따른 자본 감소, 해외 선수금과 초과청구공사 증가 등으로 레버리지 지표 수준이 저하됐다. 지난해 6월 부채비율은 304.3%까지 상승했으며 영업이익/금융비용은 0.8배로 차입부담이 다소 높아졌다. 지난해 코로나19 확산으로 해외 공사가 지연되면서 영업이익이 다소 축소된 영향도 컸다.

다만 현금성 자산이 2024억원에 이르는 데다 주주사의 지원도 기대할 수 있는 만큼 단기간에 유동성 대응능력에 문제가 생길 가능성은 낮다.

쌍용건설의 장기신용등급은 2013년 7월 이후 공모채를 발행하지 않으면서 소멸됐다. 직전 신용등급은 ‘CCC/안정적’이었다. 같은해 2월 채권단에 워크아웃(금융기관 공동관리)을 신청하면서 등급이 급락했다.

단기신용등급은 'A3+'다. A3는 적기상환능력이 양호하지만 향후 급격한 환경변화에 따라 영향을 받을 수 있는 수준이다.

쌍용건설은 올해 상대적으로 채산성이 양호한 주택 사업 프로젝트들이 착공되면서 국내 주택부문의 이익규모가 확대될 것으로 전망됐다. 다만 주요 해외 프로젝트의 추가 원가 반영 가능성 등으로 영업이익률은 낮은 수준을 지속할 가능성이 높다. 쌍용건설의 영업이익률은 1% 내외에 머무르고 있다.

한국기업평가는 “진행 프로젝트 증가에 따른 운전자본부담으로 단기적으로 레버리지 지표의 변동성이 확대될 수 있다”며 “다만 이미 확보된 공사선수금과 쌍용건설의 보수적인 재무정책 등을 고려하면 외부 차입을 통한 자금조달 증가폭은 크지 않을 것“이라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [노바렉스를 움직이는 사람들]권수혜 전략기획총괄, 노바렉스 미래 그리는 지휘자

- [K-배터리 밸류업 리포트]제이오, 도전재 넘어 다각화 시동

- [이스트소프트는 지금]'알약 IPO' 특명받은 정진일 대표, 문제는 '기업가치'

- 지닥, 위믹스 많은데 '박관호 위메이드 대표 몫 못 줘'

- [탈엔비디아를 꿈꾸는 기업들]'AI 반도체 양산 임박' 모빌린트, 시험대 오른다

- [Company Watch]'애플과 멀어진' LX세미콘, DDI 대안 시급

- 외화 조달 나선 카카오, 글로벌 AI 진출 신호탄 쐈다

- [VC 투자기업]'애드테크' 버즈빌, 영업권 손상차손 93억 발생 '왜'

- [VC 투자기업]모비두, 이커머스와 매출 '윈윈' 핵심은 소스애드

- [VC 투자기업]‘전자문서 서비스’ 자버, 30억 시리즈A 나선다