[저축은행 코로나19 명암]SBI, '위기=기회' 초고속 자산 성장③가계대출 힘입어 1년새 2.5조 '껑충', 주식투자 '쏠쏠'

이장준 기자공개 2021-04-22 07:47:27

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 04월 16일 07:00 thebell 에 표출된 기사입니다.

◇가계·중기 양날개, 총자산 10조 돌파 'OK와 격차 벌려라'

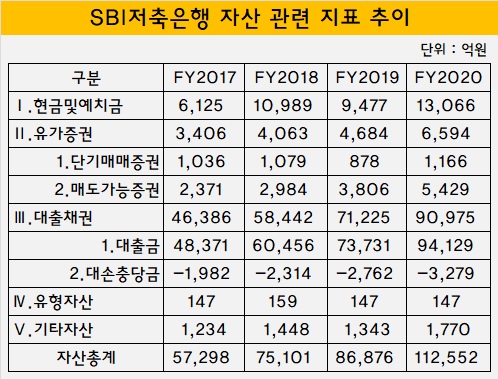

지난해 말 기준 SBI저축은행의 총자산은 11조 2552억원이다. 처음으로 10조원 규모를 넘어섰다. 79개 저축은행 가운데 가장 많은 수준이다.

1년 새 자산 증가분만 봐도 2조5676억원에 달한다. 이 기간 증가분만 해도 덩치로는 업계 8위인 OSB저축은행(2조4065억원)의 총자산보다 많다. 2위인 OK저축은행과 자산 격차도 1년 새 1조3959억원에서 2조2390억원으로 불어났다. 1위 독주 체제를 공고히 구축했다는 의미다.

견조한 자산 성장의 밑바탕에는 대출채권 증가가 있다. SBI저축은행의 대출채권은 작년 말 9조975억원을 기록했다. 1년 전 7조1225억원 대비 27.7% 증가했다. 일반자금대출이 1년 새 6조2880억원에서 8조3220억원으로 불어난 영향이 컸다.

대출금 구성을 뜯어보면 가계부문 성장이 특히 뚜렷했다. SBI저축은행은 과거 기업대출 위주로 포트폴리오를 구축했으나 2019년부터는 중심축이 가계대출로 넘어갔다. 작년 말 SBI저축은행의 가계대출금은 5조1059억원으로 1년 전 3조7710억원 대비 35.4%나 증가했다.

지난해 금융당국이 저축은행의 '총량규제'를 풀어줬기에 가능했다. 2017년부터 당국은 개별 저축은행에 가계대출 증가율을 전년 대비 5~7% 수준을 유지하도록 주문해왔다. 하지만 코로나19 확산으로 취약 차주에 대한 지원이 시급하다고 판단해 작년에는 예외로 이를 적용하지 않았다.

여기에 중금리대출을 앞세워 고객을 끌어들인 것으로 보인다. 중금리 신용대출, 마이너스통장, 소액 마이너스통장, 사잇돌대출2 등 중금리 상품 라인업을 구축하고 사이다뱅크 애플리케이션을 통해 고객의 진입 문턱을 낮췄다. 실제 작년 말 SBI저축은행의 가계신용대출 잔액 4조5332억원 가운데 고금리대출 비중은 31.9%에 그쳤다.

'빚내서 투자(빚투)'가 유행이 되면서 대출 수요도 커졌지만 시중은행들이 가계대출 문을 걸어 잠근 영향도 있을 것으로 보인다. 풍선효과로 2금융권에 고신용자들이 몰리면서 반사이익을 누렸다는 분석이다.

기업대출은 부문에 따라 다른 양상을 보였다. 우선 중소기업대출은 2019년 말 3조2736억원에서 1년 만에 4조814억원으로 증가했다. 가계대출에는 못 미치지만 이 역시 자산성장률이 24.7%로 가팔랐다.

◇SK바이오팜 등 공모 참여, 단기 차익 노려

이에 반해 대기업 대출은 1년 전보다 크게 쪼그라들었다. 상대적으로 우량한 대기업 여신이 줄고 리스크 부담이 큰 중소기업대출이 늘었다는 건 눈여겨볼 만하다. 가계대출 급증과 더불어 추후 건전성 지표에 영향을 미칠지도 주목된다.

대출금을 제외하면 '현금 및 예치금' 증가폭이 가장 컸다. 특히 지급준비예치금과 중앙회예치금 명목으로 쌓아둔 돈은 지난해 말 8950억원에 달했다. 1년 전보다 1571억원 늘어난 수치다. 상호저축은행법에 따르면 '수입한 부금(급부금제외)과 적금의 월 평균 잔액의 10%'와 '자기자본을 초과하는 예금 월 평균 잔액의 5%'의 합계액을 지급준비자산으로 보유해야 한다.

아울러 유가증권도 크게 늘어났다. 작년 말 SBI저축은행의 유가증권 자산은 6594억원에 달했다. 1년 전 4684억원과 비교하면 큰 폭으로 늘었다. 단기매매증권과 매도가능증권 모두 증가하는 모습을 보였다. 통상 단기간 내 매매차익을 목적으로 취득한 유가증권은 단기매매증권으로, 1년 이후 매도 목적의 경우 매도가능증권으로 분류한다.

특히 주식 확보가 눈에 띄게 늘어난 양상이다. 유가증권의 평가는 시장가격을 공정가치로 보며 시장가격은 보고기간 말 기준 공정가치로 산출한다.

SBI저축은행은 지난해 단기매매증권에서 주식 평가만으로 35억원의 평가손익을 올렸다. 1년 전에는 350만원 평가손실에 그쳤으나 올해는 투자 성과를 거뒀다.

지난해 SBI저축은행은 단기 차익 실현을 목적으로 총 12개 주식을 확보했다. 대표적인 게 명신산업, SK바이오팜이다. 차익을 기대하고 상장을 앞둔 회사 공모에 참여한 것으로 풀이된다.

명신산업은 평가전 장부금액이 2억6543만원이었는데 작년 말 공정가치가 18억6416만원으로 뛰었다. SK바이오팜 역시 평가전 장부금액 7억3500만원에서 25억3500만원으로 치솟았다. 빅히트 역시 상장하면서 SBI저축은행에 1억3500만원의 평가손익을 가져다줬다.

SBI저축은행 관계자는 "풍선효과는 은행 고객군과 많이 겹치지 않아 영향이 거의 없었지만 중금리대출을 키우면서 리테일을 중심으로 대출 자산이 꾸준히 성장했다"며 "지난해 IPO를 하는 기업 공모주 등에도 참여하면서 유가증권 자산도 크게 늘었다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다