[저축은행 코로나19 명암]유진저축은행, 예대율 좋아졌는데…자산성장 '찔끔'②'3조클럽' 달성 좌절, 매각 앞두고 속도 조절 나선 영향 해석도

이장준 기자공개 2021-06-08 14:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 06월 02일 11:06 thebell 에 표출된 기사입니다.

대신 예대율 개선에 주력했다는 분석이다. 한때 여신이 수신 규모를 따라가지 못해 유휴자금이 많았으나 이를 해소한 것이다. 여수신도 기업 위주로 확장하면서 포트폴리오상 균형을 이뤘다는 평가다.

◇자산 규모 4→7위 뒷걸음, 수신 조절 통한 예대율 효율화

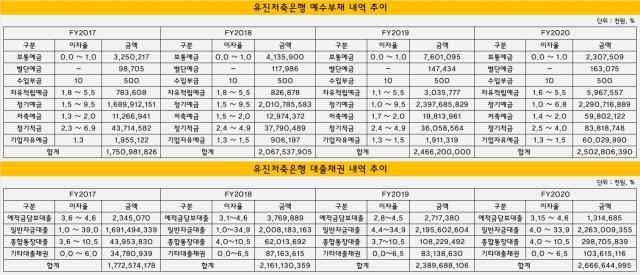

유진저축은행의 지난해 말 기준 총자산은 2조9843억원을 기록했다. 1년 전 2조9110억원과 비교하면 2.5% 늘어나는 데 그쳤다. 이는 최근 몇 년 새 추이를 봐도 유독 낮은 수준이다.

2018년에는 1년 전과 비교해 자산 규모가 17.4% 증가했다. 이듬해에는 자산 증가율이 19.4%에 달했다. 작년에도 두 자릿수 성장세를 이어간다면 자산 규모가 3조원대를 훌쩍 넘어섰을 것이다. 하지만 1년 새 총자산이 732억원 증가하면서 성장세가 주춤했다.

업권 내 순위도 뒤처진 양상이다. 2018년까지만 해도 총 79개 저축은행 가운데 SBI·OK·한국투자저축은행에 이어 네 번째로 자산이 많았다. 이듬해에는 페퍼저축은행과 웰컴저축은행에 밀리더니 작년에는 애큐온저축은행에도 추월당했다. 작년 말 총자산 기준으로는 업계 7위 수준이다.

특히 지난해에는 수신 증가량이 미미했다. 작년 말 기준 유진저축은행의 예수부채 규모는 2조5028억원을 기록했다. 1년 전 대비 증가분은 366억원에 불과했다. 2018년과 2019년에는 예수부채가 전년 대비 각각 18.1%, 19.3%씩 증가한 것과 비교하면 10분의 1 수준이다.

매각을 앞두고 선제적으로 자산 증가 속도 조절에 나선 것이란 해석도 나온다. 지난달 KTB투자증권은 유진에스비홀딩스가 갖고 있는 유진저축은행 GP 지분 30%를 732억원에 취득하는 방식으로 인수를 결정했다. 이 때문에 경영진 입장에서는 외형을 확장하기보다는 예대 수급을 맞춰 펀더멘털을 개선하는 게 낫다고 판단한 것으로 보인다.

다만 예수부채 내역을 뜯어보면 정기예금이 1년 새 2조3977억원에서 2조2907억원으로 줄었음을 알 수 있다. 정기예금은 목돈을 일정 기간 예치하고 매월 또는 만기에 이자를 지급하는 보편적인 장기저축 상품이다. 코로나19로 고객들이 더 높은 수익률을 내는 상품을 찾으며 안정적으로 수신고를 늘리는 상품이 약화한 것으로 풀이된다.

반대로 기업자유예금이 눈에 띄게 늘었다. 2019년 말 19억원에 불과했던 기업자유예금은 1년 만에 600억원으로 불어났다. 기업자유예금은 법인 또는 개인사업자가 일시적인 여유자금을 예치하여 결제자금으로 이용할 수 있는 입출금이 자유로운 예금이다. 수신의 안정성 측면에서는 떨어지는 상품으로 볼 수 있다.

◇투자규모 위축, 기업 거래 비중↑

거둔 돈이 줄어든 만큼 자금운용에도 제약이 따랐다. 우선 예치금은 2019년 말 4377억원에서 1년 만에 2739억원으로 감소했다. 특히 연 이자율이 1.02~1.06%인 중앙회예치금이 크게 줄었다. 같은 기간 중앙회예치금은 3450억원에서 1570억원으로 절반 수준이 됐다.

2019년에 유독 예치금으로 많이 자금을 쌓아둔 기저효과로 낙폭이 더 커 보였다. 당시 예수부채가 1년 새 4000억원 가량 늘었는데 대출채권은 그 절반인 2000억원 증가하는 데 그쳤다.

마땅한 자금 운용처를 찾지 못한 상황에서 예대율과 유동성비율 등을 맞추기 위해 일시적으로 예치금을 늘린 것으로 분석된다. 작년 들어서는 이를 경상적 수준으로 다시 조정한 것이다.

투자에도 적극적이지 않은 모습을 보였다. 다른 하우스들과 달리 유가증권 자산도 줄어들었다. 단기 차익을 목적으로 하는 단기매매증권은 잔액이 '제로'였다. 1년 이상 보유하는 매도가능증권 역시 장부가 기준 2019년 말 724억원에서 1년 만에 451억원으로 쪼그라들었다.

대출채권은 예년과 유사한 성장세를 나타냈다. 지난해 말 기준 유진저축은행의 대출채권은 2조6666억원을 기록했다. 1년 전보다 11.6% 늘어난 수치다.

이는 최근 자산 포트폴리오 다각화와도 맞닿아 있다. 유진저축은행은 리테일에 특화된 곳이다. 최근에는 비중이 조금 줄어들었지만 여전히 전체 대출자산 가운데 절반 이상이 가계자금대출이다. 지난해 결산 기준으로 유진저축은행의 가계자금대출 총액은 1조3706억원으로 전체 영업자산에서 차지하는 비중은 약 51.4%다.

하지만 지난 몇 년 새 비중이 작았던 기업자금대출도 꾸준히 늘려왔다. 작년 말 기준 유진저축은행의 기업자금대출은 1조1049억원이다. 2019년 말에는 8917억원으로 1조원이 채 안 됐지만 1년 새 약 23% 늘었다. 전체 대출자산에서 기업대출이 차지하는 비중도 같은 기간 37.31%에서 41.44%로 약 4.13%포인트 상승했다.

특히 종합통장대출을 중심으로 기업 거래가 부쩍 증가세를 보였다. 2018년 말 기준 1082억원이었던 종합통장대출은 1년 새 3배 가까이 늘어나 2987억원을 기록했다.

유진저축은행 관계자는 "대출은 예년과 유사하게 늘었는데 기업들이 운용 자금에 대한 수요가 커지면서 한도를 터놓고 쓰는 종합통장대출이 특히 많이 증가했다"며 "수신 측면에서는 파킹통장을 찾는 고객들이 늘었다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"