태광그룹 지배구조 '핵심' 태광산업 재무 상태는 현금만 1.1조…이호진 회장 고려저축은행 지분 '유력' 인수 후보 지목

박기수 기자공개 2021-06-01 10:11:36

이 기사는 2021년 05월 27일 15:12 thebell 에 표출된 기사입니다.

특히 현금성자산이 전체 자산의 30%를 차지한다는 점이 눈에 띈다. 이 전 회장이 만약 고려저축은행 지분 매각을 결정하고 태광산업이 이를 받을 경우 충분히 소화 가능한 재무 상태다. 이 전 회장의 법적 이슈로 비롯될 수 있는 태광그룹 지배구조 개편 작업에서 태광산업이 '핵심 계열사'로 꼽히는 이유다.

27일 금융감독원 전자공시시스템에 따르면 태광산업은 올해 1분기 말 연결 기준 현금성자산으로 1조2198억원을 보유 중이다. 전체 자산총계가 4조2908억원으로 자산 대비 현금 비중이 28.4%다. 동종업계인 LG화학(11.8%), 롯데케미칼(14.8%), 한화종합화학(20%) 등과 비교하면 자산 대비 현금 비중이 높다.

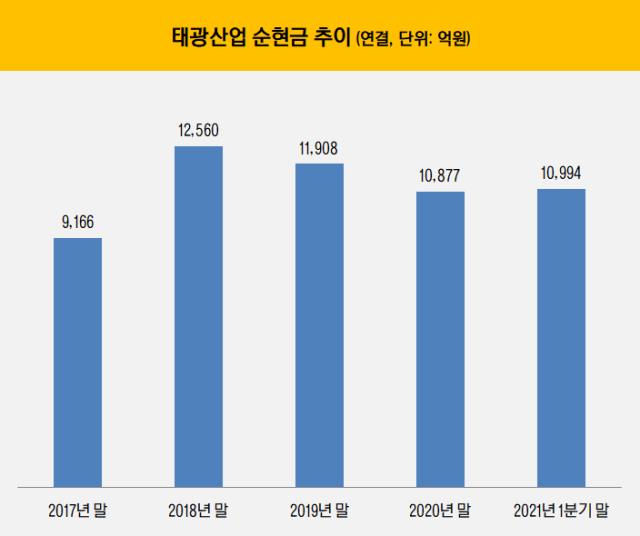

27일 금융감독원 전자공시시스템에 따르면 태광산업은 올해 1분기 말 연결 기준 현금성자산으로 1조2198억원을 보유 중이다. 전체 자산총계가 4조2908억원으로 자산 대비 현금 비중이 28.4%다. 동종업계인 LG화학(11.8%), 롯데케미칼(14.8%), 한화종합화학(20%) 등과 비교하면 자산 대비 현금 비중이 높다.현금성자산 중 총차입금은 1204억원에 불과하다. 차입금을 제한 순현금만 1조994억원이다. 연결 부채비율은 23.6%로 '재무 리스크'와는 거리가 먼 재무구조다.

안정적 재무상태는 이 전 회장의 경영 부재가 시작된 2010년대 초반부터 이어졌다. 재무구조 개선을 1순위로 뒀다기 보다는, 사업에서 번 돈을 쓰지 않고 계속 쌓았다는 쪽이 맞다. 실제 2010년 말 태광산업의 연결 부채총계는 7838억원으로 올해 1분기 부채총계(8179억원)과 큰 차이가 없다.

다만 자본총계는 2010년 말 2조2053억원에서 올해 1분기 말 3조4729억원으로 1.6배 늘었다. 이익잉여금 역시 2010년 말 1조3733억원에서 올해 1분기 말 3조3425억원으로 2.4배 늘어났다. 사실상 사업에 대한 대규모 투자가 없었던 셈이다.

이러한 재무 상태는 태광산업이 이 전 회장이 보유한 고려저축은행 지분의 유력 인수 후보로 떠오르는 배경으로 꼽힌다. 이 전 회장은 횡령·조세 포탈죄로 금융당국으로부터 고려저축은행 보유지분율을 10% 미만으로 낮추라는 주식 처분 명령을 받았다. 다만 이 전 회장이 강제명령중지 가처분 신청을 냈고, 법원이 이를 받아들여 우선 한숨을 돌린 상태다.

매각 여부는 본안소송의 결과가 나와야 결정되겠지만 시장에서는 이 전 회장의 개인 지분이 결국 매각될 것이라고 보고 있다. 고려저축은행의 작년 말 순자산 규모는 2767억원으로 가치평가 시 약 2600억원의 가격이 나온다. 이 전 회장의 지분 가치는 약 800억원으로 계산된다.

태광산업이 아닌 제3자에게 매각할 수도 있지만 이는 고려저축은행의 직접 지배력을 잃는 결과가 나온다. 매년 100억원 이상의 배당을 푼다는 점도 이 전 회장이 포기할 수 없는 점이다. 다만 고려저축은행의 지분 20.2%를 보유한 태광산업에게 지분을 넘길 경우 간접적으로나마 지배력을 유지할 수 있다. 태광산업은 이 전 회장이 지분 29.48%를 보유해 최대주주 자리에 올라있다.

업계 관계자는 "이 전 회장의 가처분신청이 받아들여지면서 원론적으로는 매각이 이뤄지지 않을 가능성도 있지만 잠시 시간을 번 것일 뿐이라는 게 시장의 주된 시각"이라면서 "태광산업은 고려저축은행 지분을 매입할 수 있는 재무적 여유가 충분하다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'

- [K-배터리 파이낸스 분석]'4월 상업 생산' SKMG14, 지주사 자금력에 쏠리는 눈