투썸플레이스, '스벅코리아 2.7조' 몸값 수혜 입을까 신규출점 의존 외형성장, '자사주 매입·설비 투자' 부담 부채비율 급등

전효점 기자공개 2021-08-02 07:16:58

이 기사는 2021년 07월 30일 15:27 thebell 에 표출된 기사입니다.

아직 진지하게 관심을 보이는 잠재적 원매자가 보이지 않고 있지만 거론되고 있는 희망가는 8000억원에 육박한다. 2018년 앵커에쿼티가 CJ푸드빌로부터 투썸플레이스 인수 때 평가한 기업가치(약 4500억원) 보다 약 80% 이상 늘어난 숫자다. 그렇다면 그간 투썸플레이스는 얼마나 성장했을까.

◇코로나19 불구 신규 출점 외형성장 '성공적'…인수 직전 대비 약 30%↑

투썸플레이스는 스타벅스커피코리아에 이어 현재 국내 2위 커피 전문점 브랜드다. 직영점 120여개, 가맹점 1200여개 등 전국 1320여개 매장을 운영하고 있다. 직영점 중심으로 사업을 영위하는 스타벅스커피코리아의 매장수 1500여개를 바짝 추격하고 있다.

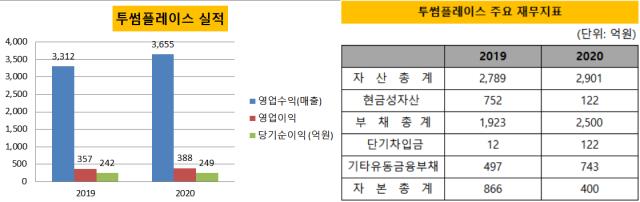

새 주인을 맞은 투썸플레이스는 만 3년간 비호의적인 업황에도 불구하고 성장세를 이어왔다. 2020년 연결기준 매출액 3655억원을 기록했으며 매년 약 10% 수준의 성장을 거듭하고 있다. 영업이익률도 10%를 넘고 있다. 작년 이후 코로나19를 만나면서 외식 프랜차이즈 업황이 일제히 악화된 것을 고려하면 고무적인 수치다. 이 기간 스타벅스커피코리아 매출은 3% 성장에 그쳤으며 영업이익도 역성장했다.

앵커에쿼티는 불황 가운데서도 투썸플레이스 성장세를 유지하기 위해 신규 출점을 확대하면서 외형과 수익성을 방어했다. 코로나19 영향권이었던 작년에도 투썸플레이스 매장수는 150개 이상 순증할 정도였다.

2018년부터 지난해까지 CJ푸드빌로부터 투썸플레이스 지분을 인수할 당시 앵커에퀴티는 약 4500억원 이상의 기업가치를 인정했다. 이 기간 투썸플레이스의 순이익 220~250억원을 고려하면 주가수익비율(PER) 약 18~20배에 해당한다. 사실상 쵠근 IPO 계획을 철회한 것도 상장 이후 기업가치가 매입 당시에 미치지 못할 것으로 계산됐기 때문이다.

엑시트를 염두에 두고 있는 앵커에퀴티측이 결국 M&A(인수합병) 시장으로 눈을 돌릴 것이라는 추측은 자연스러운 수순이다. 특히 동종업계인 스타벅스커피코리아는 최근 이마트의 잔여 지분 인수 과정에서 약 2조7000억원에 이르는 기업 가치를 인정받은 것은 앵커에쿼티 입장에서는 좋은 소식이었다.

그러나 여전히 매입 당시의 높은 가격은 인수합병을 통한 엑시트 역시 쉽게 풀리지 않게 하고 있다. 매출과 이익이 증대됐지만 여전히 피인수 직전해인 2017년 대비 30% 안팎의 성장에 그친다는 점도 걸림돌이다.

◇재무건전성 떨어져 '기업가치' 족쇄…700억 자기주식 매입·신규투자 '부담'

재무 체력은 그다지 견실한 상황은 아니다. 지난해 말 기준 자산총계는 2900억원이다. 유형자산으로 분류된 1500억원 규모 자산 가운데 절반을 차지하는 사용권자산(745억원) 을 제외하면 이렇다할 만한 부동산이나 설비가 없다. 내년 상반기 완공을 바라보고 있는 충북 음성 소재 로스팅 공장 정도다.

반면 부채 비중은 대단히 높다. 전체 자산의 86%가 사실상 부채다. 특히 지난 한 해 투썸플레이스는 기타금융부채와 단기차입금이 급격히 불었다. 작년 말 기준 기타금융부채는 전년 490억원에서 730억원으로 증가했다. 단기차입금은 122억원이 새로 생겼다.

부채가 늘어난 가장 큰 이유는 작년 7월 CJ푸드빌이 매각한 710억원 규모 잔여지분 15%를 투썸플레이스를 인수한 특수목적법인(SPC) 텀블러아시아가 아닌 투썸플레이스가 직접 매입했기 때문이다. 앵커에쿼티는 잔여 지분 인수의 추가적 부담을 피하기 위해 투썸플레이스가 자기주식을 매입하는 방안을 택했다.

이 과정에서 투썸플레이스는 직전 회계연도 말까지만 해도 700억원이 넘던 현금성자산을 소진하는 동시에, 신규 차입을 통해 자금을 조달할 수밖에 없었다.

올 들어 부채 규모는 한층 증가했을 가능성이 높다. 올해 중순 착공에 들어간 음성 공장 건립에만 약 200억원 이상의 자금이 소요되기 때문이다. 한해 당기순이익에 육박하는 투자금이다. 그외 수 년째 손실을 기록하고 있는 중국 법인의 존재도 부담이다.

업계 관계자는 "사모펀드 입장에서 좋은 가격이라면 엑시트를 할 시기가 됐다고 볼 수 있지만 투썸플레이스 인수 당시에 비해 기업가치가 얼마나 높아졌는지는 의문"이라며 "재무건전성을 비롯해 본업 자체에서도 음성공장이 완공되기 전까지 출점 외에 이렇다할 만한 성장성이 보이지 않는다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기