'스판덱스 호황' 효성티앤씨, '부채 부담'마저 덜었다 이익잉여금, 대규모 자본확충 효과…상반기 말 순차입금비율 '89.3%'

박기수 기자공개 2021-08-04 10:16:00

이 기사는 2021년 08월 03일 14:24 thebell 에 표출된 기사입니다.

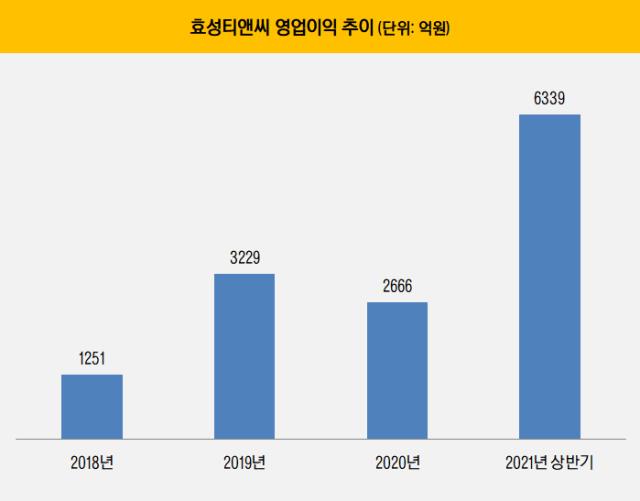

3일 관련업계에 따르면 효성티앤씨는 올 상반기 연결기준 매출 3조7602억원, 영업이익 6339억원을 기록했다. 영업이익률은 16.9%다. 효성티앤씨의 작년 한해 영업이익은 2666억원이다. 올해는 6개월만에 작년 한해 영업이익의 2.4배가량을 더 벌었다. 단순 수치만 비교해도 효성티앤씨의 눈부신 활약을 가늠된다.

스판덱스는 작년 이후 수요 폭등으로 원재료가 상승 등 수익성에 부정적인 영향을 주는 요소를 극복하고 스프레드가 급속도로 개선되고 있다. 글로벌 기준 스판덱스 1위 생산 업체인 효성티앤씨가 큰 수혜를 입을 수 있었던 배경이다.

이미 시장의 관심은 뜨겁다 못해 '과열'됐다는 평가까지 받는다. 코로나19의 타격으로 주식시장이 침체됐던 작년 초의 저점과 비교하면 주가가 10배 이상 뛰었다. 대부분의 종목들이 작년 초보다 주가가 상승했지만 효성티앤씨만큼 주가가 뛴 곳은 드물다. 2일 종가는 86만6000원이지만 증권가는 목표가로 100만원 이상을 과감하게 제시하고 있다.

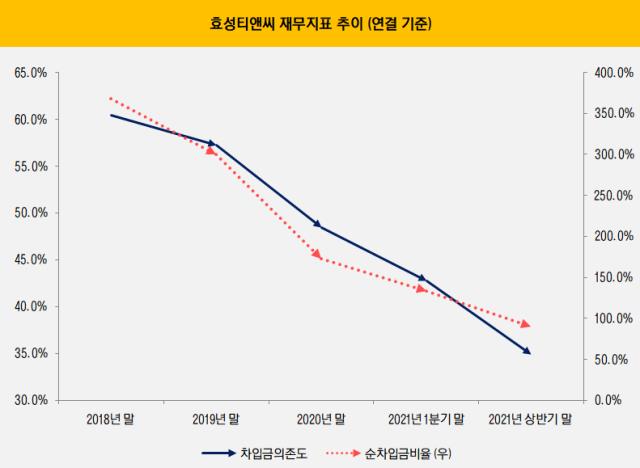

시장으로부터 제대로 된 가치를 인정받음과 동시에 고무적인 점은 펀더멘탈 개선이다. 특히 올해 견조한 실적과 함께 자본확충 효과가 극대화하면서 순차입금비율 등 각종 부채 관련 지표들이 하락했다.

효성티앤씨에 따르면 2분기 말 연결 자본총계는 1조2029억원으로 작년 말(7154억원)보다 무려 68% 늘었다. 단기간에 쌓인 대규모 이익이 대부분 잉여금으로 쌓이면서 자본확충 효과가 일어난 것으로 보인다.

이와 함께 순차입금비율은 연결 기준 89.3%으로 두 자릿수대로 진입했다. 작년말까지만 해도 이 수치는 172.5%로 수치 상으로 보면 차입금 부담이 굉장히 컸다. 1분기 말(132.7%)과 비교해도 순차입금비율이 43.4%포인트 낮아졌다.

효성티앤씨는 ㈜효성이 2018년 6월 지주사 전환과 함께 인적분할을 단행하면서 태어난 회사다. 당시 ㈜효성이 보유하고 있던 차입금은 인적분할된 회사가 모두 분할 승계받았는데 효성티앤씨도 2조원가량의 차입금을 이어받았다. 당시 자산총계가 약 3조원이었던 점을 고려했을 때 기업규모 대비 차입금이 과도했던 상황이었다. 분할 당해인 2018년 말 차입금의존도는 60%를 상회했다. 탄생과 동시에 레버리지 비율 축소라는 숙제를 안고 있었던 셈이다.

다만 '원활' 수준을 훨씬 뛰어넘은 현금창출력 덕분에 이런 고민은 빠른 속도로 해결할 수 있을 것으로 보인다. 국내 신용평가사들의 평가도 긍정적이다. NICE신용평가는 올해 6월 보고서를 통해 "분할 과정에서 대규모 차입금이 이관돼 재무안정성이 열위했으나 이익 누적, 잉여현금 창출을 통해 점진적으로 개선되는 추세"라고 진단했다. NICE신용평가는 효성티앤씨에 신용등급으로 'A(긍정적)' 등급을 부여했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'