SK㈜ 자회사-손자회사 동시 자본유치, 카니발 우려 점증 상대적 매력도 낮은 SK종합화학 흥행에 악영향 시각도

서하나 기자공개 2021-08-09 06:50:53

이 기사는 2021년 08월 06일 10:27 thebell 에 표출된 기사입니다.

6일 인수합병(M&A) 업계에 따르면 SK E&S가 추진하는 2조원 규모 우선주 발행을 위한 투자자들의 인수의향서(LOI) 접수가 최근 마감됐다. 실무 작업을 맡은 크레디트스위스(CS)와 BoA메릴린치는 다음주 중 적격투자대상자(쇼트리스트)를 선정한 뒤 한 달여간 실사를 거쳐 본입찰을 진행할 계획이다.

지난 4일엔 SK종합화학의 소수지분 매각 예비입찰이 마감됐다. 주관사인 JP모간은 입찰에 참여한 서너곳의 사모투자펀드 운용사 가운데 일부를 숏리스트로 추려 발표할 예정이다.

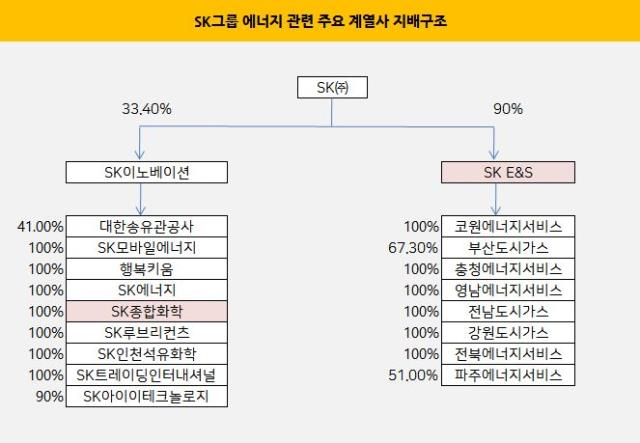

종합해보면 SK㈜ 아래 자회사와 손자회사들이 한꺼번에 조단위 딜을 추진하는 상황에 놓인 셈이다. 이번 자본확충 작업을 통해 SK E&S는 2조원 안팎, SK종합화학은 구주 매각으로 1조5000억원 외부 자본을 끌어들일 계획이다.

문제는 이같은 상황이 상대적으로 매력도가 떨어지는 딜의 흥행에 영향을 미칠 수 있다는 점이다. 실제로 일부 PE 운용사는 두 딜을 동시에 검토했으나, 내부적으로 우선 순위를 정리한 상황으로 알려졌다. 또 다른 운용사도 두 딜을 모두 검토한 뒤 하나의 딜을 선택한 것으로 전해졌다.

업계에선 이런 상황이 일종의 카니발리제이션(내부 충돌로 한쪽이 잠식당하는 현상)으로 이어질 가능성을 우려하고 있다. IB업계 관계자는 "SK그룹에서 두 딜이 동시에 진행되면서 최근 실적이 주춤한 SK종합화학의 주목도가 상대적으로 떨어질 수 있다"며 "SK E&S에서 진행하는 2조원 규모 자본확충은 누가봐도 상당히 안정적인 딜이기 때문"이라고 지적했다.

이번에 매물로 나온 SK종합화학 소수지분 49%의 가치는 지난해까지만 해도 2조5000억원까지 거론됐으나 지난해 실적이 급락하면서 최근엔 1조원 안팎에서 1조5000억원 수준으로 떨어졌다.

더욱 문제는 향후 수익성 회복 시점이나 및 재무 안정성 등 전망이 그리 밝지 않다는 사실이다. 그동안 높은 배당 성향을 유지하면서 재무적 부담이 가중된 상황이라 앞으로도 고배당 성향을 유지할지 여부도 미지수다.

반면 SK E&S의 2조원 규모 자본확충 딜은 상대적으로 안정적인 수익 창출이 예상된다. 도시가스 등 에너지 산업의 특성상 성장 잠재력은 높지 않지만 일정 수준의 수익이 보장돼 누구든 따내기만 하면 인수금융이나 운용자산 규모(AUM) 측면에서 문제될 게 없다는 분석이다.

따라서 이번 외부자본 유치 작업에서 SK종합화학이 흥행에 실패할 가능성도 거론된다. PE업계 관계자는 "구주를 매각하는 SK이노베이션으로서는 딜을 밀어부치기 위해서는 재무적투자자와의 협상력이 다소 떨어질 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 강동그룹, 디아너스·루나엑스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

- [코스닥 리빌딩 리포트]'비상장사 투자 손실' 비투엔, 신사업 '삐걱'

서하나 기자의 다른 기사 보기

-

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 아이티센그룹, 자회사형 장애인 표준사업장 설립 추진

- [thebell interview]"장비 제조·엔지니어링 역량 두루 갖춘 기업 일굴 것"

- [K-배터리 밸류업 리포트]TCC스틸, 오너가 지분가치 '눈덩이'

- [IR Briefing]'믹싱' 외길 제일엠앤에스, 2차전지 올인

- 율호, 탄자니아 대규모 니켈·흑연 광산 탐사권 확보

- [K-배터리 밸류업 리포트]TCC스틸, 적자에도 '20만톤' 니켈도금강판 양산 승부

- 대동그룹, 스타트업 오픈이노베이션 공모전 개최

- ISC, 인터페이스 보드 사업부 매각 '선택과 집중'

- '리튬 출사표' 이녹스첨단소재, 배당기조 유지