현대중공업, 밸류 합리적…'거품' 빼고 '악재' 선반영 보수적 PBR에 착한 '공사손실충당금'…내년 초 주가 두 배 기대

이경주 기자공개 2021-09-06 11:19:32

이 기사는 2021년 08월 12일 07:21 thebell 에 표출된 기사입니다.

조선업 밸류는 업종 평균 PBR(주가순자산비율)에 발행사 순자산(자본총계)을 곱해 산출한다. 현대중공업은 업황이 급격히 좋아지고 있는 국면에도 PBR(주가순자산비율)은 평범한 수준으로 적용했다. 반면 올 들어 발생한 원재료 가격 상승 악재를 공사손실충당금(공손충)으로 선제적으로 반영하면서 순자산은 줄였다.

덕분에 일부 기관은 내년 초 주가가 공모가의 두 배를 형성할 것이라고 낙관하고 있다.

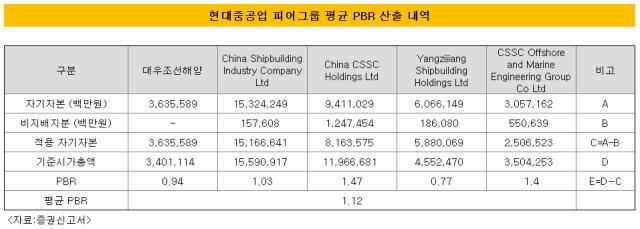

◇PBR 1.12배, 업황 턴어라운드 기대감 최소화

증권신고서에 따르면 현대중공업은 평가 시가총액(할인 전 밸류)을 6조5775억원으로 산출했다. 피어그룹 평균 PBR 1.12배에 적용 순자산 5조9716억원을 곱한 수치다. 적용 순자산은 상반기 말 순자산(5조356억원)에 공모로 유입될 최소금액(9360억원)을 더한 수치다.

평가 시가총액에 19~29.8% 할인율을 적용한 할인 후 밸류는 4조6162억~5조3263억원이다. 이를 전체 상장예정주식수(8877만3116주)로 나눈 것이 공모가 희망밴드인 5만2000~6만원이다.

거품을 최소화한 밸류라는 평가다. 업계에선 현대중공업이 평균 PBR(1.12배)을 예상보다 낮게 잡은 것으로 보고 있다. 본격적으로 턴어라운드를 시작한 업황에 대한 기대감을 반영하지 않았기 때문이다.

조선업은 2008년 글로벌 금융위기와 2011년 유럽발 재정위기, 2020년 코로나19 펜데믹을 겪으며 10여년 간 장기불황을 겪었다. 경기침체로 해상 물동량이 감소하면서 신조 발주량이 줄었기 때문이다. 이 과정에서 유수의 조선사들이 통폐합됐고 시장 전체적으로 공급이 줄었다.

올 초부터 시작된 포스트코로나 시대 진입 기대감은 상황을 정반대로 이끌었다. 경기회복으로 해상 물동량은 급격히 늘고 있는 반면 공급은 과거보다 제한적인 상황이 됐다. 덕분에 글로벌 1위인 현대중공업그룹 등 상위권 조선사 중심으로 공급자 우위의 시장이 형성됐다.

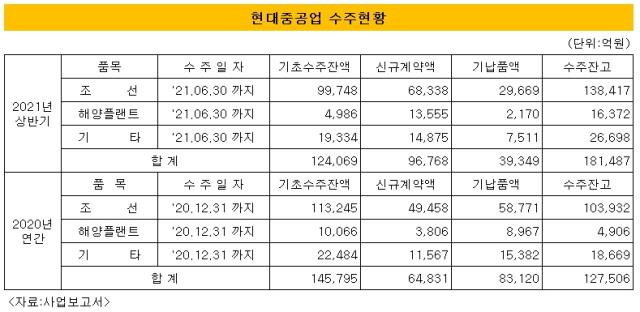

수주량 회복은 기본이고 수주의 질까지 개선되고 있다. 선가협상에서 조선사들이 우위에 서게 됐다. 현대중공업은 올 상반기에만 신규 수주액 9조6768억원을 달성했다. 올해 연간 수주목표액의 96.2%를 반년 만에 달성했다. 지난해 연간 신규수주액인 6조4831억원을 3조원 넘게 상회하는 수치이기도 하다.

과거보다 선가도 높아지고 있다. 영국 해운분석업체 MSI는 초대형 유조선(VLCC) 가격이 지난해 척당 8860만달러에서 올해는 9600만달러로 8.3%로 오를 것으로 전망하고 있다. 1위인 현대중공업은 더 비싼 가격으로 협상하고 있다. 현대중공업은 최근 기관대상 기업설명회에서 올 하반기 VLCC 척당 가격을 1억500달러보다 높은 수준으로 제시할 수 있다고 설명한 것으로 전해진다.

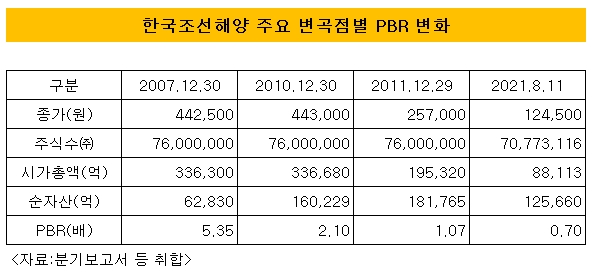

덕분에 기관들은 내년 초 조선업 평균 PBR이 1.5~1.7배 수준으로 높아질 것으로 예상하고 있었다. 직전 업황이 좋아졌던 시기인 2010년 말 조선업 대장주였던 한국조선해양 PBR이 2.1배로 까지 높아졌던 것이 근거였다.

현대중공업은 평가 시가총액 기준 PBR(1.12배)도 기대치(1.5~1.7배)보다 0.4~0.6배포인트 낮게 제시했다. 공모가 희망밴드 기준 PBR은 0.8~0.9배로 더 낮다. 기대치의 절반에 그친다.

한 자산운용사 관계자는 “조선업은 업황이 최고조였던 2007년 업종 PBR이 5배까지 올랐다가 금융위기로 하락세에 접어들었다”며 “그런데 2010년 업황이 다시 살아났을 때 PBR이 1.5~2배 수준으로까지 회복됐는데 현재 분위기도 당시와 비슷하다고 판단한다”고 말했다.

이어 “그런데 현대중공업 공모가 기준 PBR(0.8~0.9배)은 기대치(1.5~1.7배)의 절반 수준이라 합리적 밸류로 본다”며 “내년 초 주가가 공모가의 두 배가 될 수 있다는 의미”라고 덧붙였다.

◇착한 공손충 평가, 악재는 선반영

악재를 밸류에 선반영한 것도 긍정적이다. 올 들어 신조 원가의 30%를 차지하는 후판 가격이 지속 상승하는 악재가 발생했다.

증권신고서에 따르면 후판(STEEL PLATE) 가격은 지난해 톤당 66만7000원에서 올 상반기 98만8000원으로 48% 상승했다. 현대중공업은 올 하반기에도 톤당 가격이 상반기 대비 약 30만~40만원 가량 높아질 것으로 예상했다.

이에 올 하반기 예상되는 추가 지출비용을 올 상반기 손익계산서에 반영했다. 약 4000억원을 공사손실충당금으로 편입하면서 올 상반기 영업손실 3942억원, 순손실 3454억원을 기록하게 됐다. 공사손실충당금을 설정하지 않았으면 조선사업부문에서 약 2000억원 영업흑자를 낸 것이 된다.

이 탓에 밸류에 영향을 주는 순자산이 순손실(3454억원) 규모만큼 줄게됐다. 보수적으로 회계처리를 하면서 밸류가 낮아진 측면이 있다.

공사손실충당금은 향후 예상과 다르게 후판가격이 낮아질 경우 다시 영업이익으로 환입될 수 있다는 것이 긍정적이다. 일각에선 후판 원료인 철광석 가격이 최근 하락하고 있어 올 하반기 환입을 기대한다.

IB업계 관계자는 “후판가격 선도재로 인식되는 철광석이 최근 한달 새 톤당 200달러에서 170달러로 낮아져 가격 안정화가 예상되고 있다”며 “더불어 원달러 환율도 원가구조에 크게 영향을 미치는데, 후판가격이 톤당 10만원 인하되고 원달러 환율이 10원 이상될 경우 약 1500억원 이상이 영업이익으로 환입될 수 있을 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한경협 파이낸셜 리포트]회원사 늘었는데… 고유목적사업 준비금 '정체'

- [Peer Match Up/삼성전자 vs SK하이닉스]이제 낸드의 시간, '초격차' 삼성이 돌아왔다

- [이스트소프트는 지금]게임즈 대표에 칼 빼든 김장중 회장, 잘못에 예외없다

- [Company Watch]'아이폰 부진 버텼다' LG이노텍, DX 효과 톡톡

- 수원 제2화랑미술제, 젊은 작가로 MZ 시장 공략

- [IR Briefing]매출 고꾸라진 삼성SDS, 신사업 전망은 '맑음'

- [숫자로 보는 영화]'청부살인업자'로 돌아온 강동원, <설계자> BEP는

- 하이브IM, 기업가치 2000억 넘어섰다

- [thebell note]대신증권 ‘종투사 전환’에 거는 기대

- [Market Watch]'조달 난항' 중견 건설사, P-CBO가 대안될까