등급 '스플릿' 종근당, AA-급 수렴하나 [Rating Watch]엇갈린 한기평·나신평 평가…연구개발·투자 확대에 주목

오찬미 기자공개 2021-09-07 08:00:51

이 기사는 2021년 09월 03일 07:32 thebell 에 표출된 기사입니다.

반면 나신평은 하루 뒤 평가 보고서를 내 'A+' 등급을 부여했다. 1년 전 제시한 트리거 기준에 소폭 미달했다며 추이를 좀 더 지켜보기로 했다. 종근당의 실적이 큰 폭으로 개선되기는 했지만 이같은 추이가 이어질 지 확인하겠다는 입장이다. 대신 등급 전망을 '긍정적'으로 달면서 상향 가능성에 무게를 실었다.

◇한기평 'AA-'·나신평 'A+' 평가…수익성·재무구조 개선

한기평은 8월 9일 종근당 공모채 본평가에서 'AA-, 안정적'을 부여했다. 지난 2014년 5월 마지막 평정을 한지 7년 만이다. 반면 나신평은 8월 10일 같은 본평가에서 'A+, 긍정적'을 부여했다.

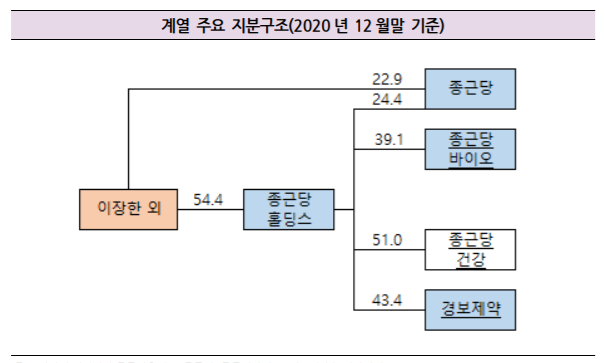

한기평과 나신평은 종근당의 지주사인 종근당홀딩스에 대해 동일하게 'A+, 안정적' 평가를 내리고 있다. 다만 종근당에 대해서는 한기평은 'AA-', 나신평은 'A+'으로 한 노치(notch) 차이를 벌려 평가했다.

종근당은 2013년 한국기업평가에서 'A0, 안정적' 등급 평정을 받았을 때에도 종근당홀딩스 대비 등급이 한 노치(notch) 높았다. 2012년 종근당홀딩스는 'A-, 안정적' 등급을 유지했다.

올 7월 공모채 발행에 나섰던 종근당홀딩스가 한국기업평가로부터 'A+, 안정적' 신용등급을 평가받으면서 이번에도 종근당은 한 노치 높은 AA- 등급으로 평가받았다.

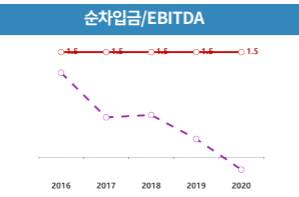

종근당이 지주사인 종근당홀딩스와 비교해 수익성과 재무적 요소가 모두 우수하다는 평정이 기반이 됐다. 종근당이 영업활동을 통해 창출된 현금을 내부 유보하면서 순차입금을 감축시켰기 때문이다.

올 상반기 말 연결기준 순차입금은 46억원, EBITDA는 735억원으로 순차입금/EBITDA는 0.0626배다.

한기평 관계자는 "지주사를 평가를 하기 위해 자회사에 대한 분석을 하게 돼 있는데, 종근당홀딩스의 여러 사업 자회사 중 주력 자회사인 종근당의 수익성과 재무지표가 큰 폭에 개선돼 한 노치 높은 평가를 한 것"이라고 설명했다.

◇나신평, 아웃룩 '긍정적'…투자 부담 감안 등급 상향은 '아직'

나신평도 종근당의 실적 지표 개선에 대해서는 공감하는 부분이다. 다만 종근당이 최근 연구개발을 확대할 계획이 있고, 대규모 투자를 한때 검토해 개선 추이를 더 살피기로 했다.

나신평 관계자는 "이번 평가에서 기존 신용등급을 유지했지만 긍정적 전망을 달아서 추후 신용도가 더 높아질 수 있다는 전망을 냈다"며 "다만 A+로 평가한 것은 규모나 EBITDA가 아직 AA- 등급에는 미치지 못했다고 보고 있는 것"이라고 설명했다.

이어 "EBITDA가 등급 상향 기준인 1500억원 이상이 안 됐고, 종근당이 연구개발을 확대할 계획을 갖고 있어서 연말까지는 상황을 더 지켜볼 것 같다"며 "바이오의약품 생산시설 투자도 현재로서는 중단했지만 검토했었던 부분인 만큼 실적 개선과 규모 개선 등이 지속되는지를 더 확인할 필요가 있다"고 덧붙였다.

나신평은 2020년 6월 종근당 기업신용평가를 통해 'A+, 안정적'을 부여했다. 당시 제시한 등급 상향 트리거 기준에 맞춰 이번 평정에서는 등급 전망만 '긍정적'으로 조정했다. 1년 전 나신평이 제시한 상향 조정 요인은 '연결기준 EBITDA 1500억원 상회'와 '순차입금의존도 0%이하 유지'다.

연간 EBITDA 지표가 1400억원을 돌파해 기준치에 근접하면서 별다른 변수가 없다면 다음 평정에서는 AA-등급으로 수렴할 가능성이 높아보인다. 한기평도 연구개발투자 확대와 대규모 자본적지출에 따른 재무안정성 추이는 주력해 보고 있는 부분이다. 이를 감안하더라도 수익성이 충분히 방어될 것으로 전망했다. 주요 R&D 파이프라인이 실적에 기여하는지 등을 살펴 향후 평가에 반영할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다