[ESG 모니터/웰컴저축은행]가계대출 규제 파장, 신상품 출시 우려당분간 적극적 대출상품 만들기 부담

류정현 기자공개 2021-09-30 08:26:19

이 기사는 2021년 09월 29일 14:30 thebell 에 표출된 기사입니다.

29일 저축은행 업계에 따르면 웰컴저축은행은 ESG개념을 접목한 대출상품 출시 논의를 사실상 중단했다. 저축은행 업계에서 두 번째로 ESG상품을 출시하려 했으나 무산된 것이다.

웰컴저축은행은 올해 여름부터 ESG상품을 구상하기 시작했었다. 지난해 말부터 금융권 전반에 ESG가 최대 화두로 떠오르고 저축은행 업계에도 이러한 흐름이 이어지자 시류에 발을 맞추기 위한 의도였다. 비슷한 규모의 페퍼저축은행을 비롯해 경쟁사들이 ESG경영에 박차를 가한 점도 영향을 미쳤다.

계획대로라면 올해 3분기 안으로는 ESG상품을 선보일 예정이었다. 저축은행 업계에 특화된 상품을 내놓겠다는 방침이었다. 은행이나 캐피탈과 같은 곳에서 이미 다양한 종류의 ESG상품을 내놓은 만큼 누구나 할 수 있는 영역에서는 승산이 없다고 판단했기 때문이다.

문제는 금융당국이 가계대출에 칼을 뽑아 들면서 발생했다. 지난 2분기가 끝나는 시점에 금융당국이 저축은행을 비롯한 제2금융권의 가계대출 증가율을 21.1% 수준에서 유지하라고 가이드라인을 세우면서다. 이후에도 금융당국은 꾸준히 저축은행 업계 전반이나 개별사를 대상으로 가계대출 속도 조절을 주문해왔다.

비단 ESG상품 뿐만 아니라 다른 대출도 마찬가지다. 내부적으로는 하반기까지 대출 상품을 신규로 출시하기는 어려울 것으로 내다보고 있는 실정이다.

웰컴저축은행 관계자는 “본래 3분기를 예상하고 (ESG상품을) 준비하고 있었다”며 “현재는 가계대출 규제로 멈춘 상태이며 올해는 대출 관련 상품이 나오지 않을 것 같다”고 말했다.

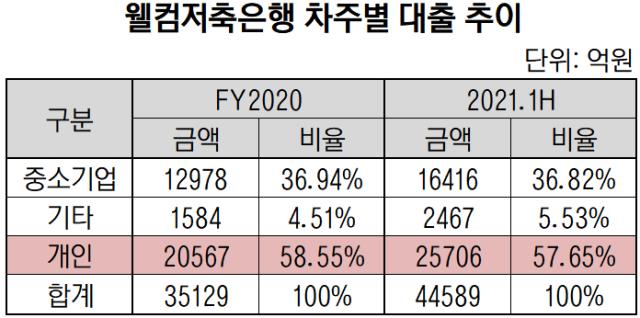

웰컴저축은행은 금융당국의 가계대출 규제에 큰 영향을 받은 하우스로 꼽힌다. 금융당국이 가계대출 증가율을 하우스별 특성을 고려하지 않고 업계 전체에 일괄적인 비율로 정한 탓이다. 이 때문에 가계대출 자산이 크면 클수록 올해 늘릴 수 있는 물량도 많아질 수밖에 없다.

올해 6월 말 기준 웰컴저축은행의 개인대출 금액은 2조5706억원이다. 지난해 말 2조567억원과 비교했을 때 24.99% 증가했다. 금융당국의 권고치를 3.89%p 초과한 셈이다.

전체 가계대출 가운데에서는 신용대출이 가장 큰 비중을 차지했다. 올해 6월 말 기준 웰컴저축은행의 신용대출 총액은 2조2657억원이다. 전체 개인대출 가운데 약 50.81%를 자치한다.

웰컴저축은행은 기업대출을 늘려 수익성을 방어하겠다는 계획이다. 사실 가계대출에 쏠린 대출 포트폴리오를 조정하기 위해 지난 2017년부터 기업금융을 키우기 시작했다. 2017년 IB영업팀을 신설하고 이듬해 기업금융 전담본부도 잇달아 만들었다.

기업금융은 티켓 사이즈가 커 단기간에 취급하기 어려운 분야로 꼽힌다. 웰컴저축은행은 일찌감치 투자에 나선 만큼 여력은 충분한 상황으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [VC 투자기업]'애드테크' 버즈빌, 영업권 손상차손 93억 발생 '왜'

- [VC 투자기업]모비두, 이커머스와 매출 '윈윈' 핵심은 소스애드

- [VC 투자기업]‘전자문서 서비스’ 자버, 30억 시리즈A 나선다

- [VC 투자기업]두핸즈, '품고' 글로벌 첫 타깃 일본…'역직구' 활로 지원

- [VC 투자기업]‘재수생’ 에스엠랩, VC 상장 전 구주매각 활발

- 오라클벤처투자, 자본잠식 중기부 '옐로카드'

- [LP Radar]상장사 육성 나선 제주도, 출자사업 접수결과에 '방긋'

- [비상하는 K-우주항공 스타트업]페리지, 준궤도 시험발사 앞둬…내년 본격 상용화 기대

- [비상하는 K-우주항공 스타트업]"나라스페이스, 위성영상 분석 경쟁시대 '키맨'될 것"

- 컴퍼니케이, 올해 청산 예정 4개 펀드 만기 연장