HMM 공 넘겨받은 해진공, '관리주체' 변경 시동거나 CB 주식전환, 산은과의 지분격차 축소에 효과적…해진공 측 "부채·신용등급 개선 필요"

유수진 기자공개 2021-10-28 07:38:02

이 기사는 2021년 10월 26일 08:07 thebell 에 표출된 기사입니다.

업계에는 상환보다 주식전환 가능성이 높다고 보는 시각이 우세하다. 앞서 이동걸 산업은행 회장은 HMM 매각을 위해 관리주체를 해진공으로 변경할 거란 계획을 밝힌 바 있다. 지분율이 3.44%인 해진공이 최대주주 지위를 획득하려면 산은(24.96%)과의 격차를 빠르게 줄여야 한다. 굳이 6000억원을 지금 돌려받아야 하는 이유도 없다.

HMM이 22일 '제191회 영구CB' 중도상환 청구권을 행사하면서 해진공은 본격적으로 다음 스텝을 준비하기 시작했다. 사실상 예고됐던 수순인 만큼 일찌감치 다양한 시나리오를 테이블 위에 펼쳐두고 검토해왔다. HMM은 최근 주주들에게 중도상환을 검토하고 있다고 알리는 등 시장에 사전 시그널을 줬다.

무엇보다도 채권단 관리체제인 HMM이 이번 결정을 '단독'으로 내렸다고 보긴 어렵다. 해진공은 물론 산은과도 사전조율을 거쳤을 거란 추측에 무리가 없다. 김양수 해양진흥공사 사장은 19일 국회 국정감사에서 주식전환 관련 "청구가 되면 어떻게 할 것인지 시나리오별로 준비하고 있다"며 "HMM의 재무구조와 시장영향 등을 종합적으로 고려해 결정할 것"이라고 말했다.

HMM은 중도상환 하려는 배경으로 높은 이자율과 소액주주들의 요구를 꼽는다. 곳간에 현금을 쌓아두고 적극 상환에 나서지 않는다는 지적을 무겁게 받아들인다는 의미다. 6월 말 기준 2조1561억원이었던 현금성자산은 최근 3조원대를 넘어선 것으로 알려진다.

무엇보다도 소액주주들은 해진공의 주식전환을 경계하고 있다. 지난 6월 산은이 3000억원 규모의 CB를 주식으로 바뀐 뒤 지분가치가 희석돼 주가가 떨어졌다고 보기 때문이다. 같은 상황이 반복되지 않으려면 해진공의 전환권 행사를 막아야 한다는 주장을 편다. 내년 주총을 겨냥해 단체행동에 나설 준비도 하고 있다.

하지만 채권단의 입장은 다르다. 이번 CB 전환이 현재 준비 중인 해진공 단독관리 체제로 가는 지름길이 될 수 있다. 이동걸 회장은 지난달 "원활한 인수합병을 위해 당행 보유지분의 단계적 매각이 필요하다"며 "해진공 중심으로 경영권 지분을 유지하고 산은은 점진적으로 (지분을) 매각할 것"이라고 말했다.

최종 목표는 HMM 매각이지만 이에 앞서 해진공의 지분율을 끌어올릴 거란 의미로 해석됐다. 해진공을 중심으로 정부 측이 경영권을 행사하도록 한 뒤 산은은 빠질 거란 얘기다. 산은과 해진공의 HMM 공동관리 체제가 올해 말 종료되는 만큼 서서히 행동으로 옮겨야 할 시점이다.

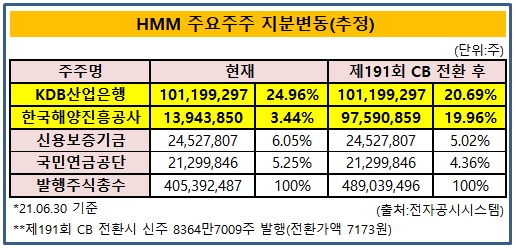

영구 CB 전환은 관리주체 변경의 첫번째 스텝으로 지목돼 온 수단이다. 추가 자금 투입 없이 지분 대량 확보가 가능하다. 특히 해진공의 지분율만 높아지고 산은 등 나머지 주주들의 지분율은 희석된다는 점에서 효과적이다. 이번 CB는 HMM이 채권단을 상대로 찍은 채권 중 유일하게 전량 해진공이 인수한 것이다. 나머지는 산은과 해진공의 몫이 반반씩이다.

해진공 입장에선 4년여 전 빌려준 6000억원을 고스란히 현금으로 돌려받는다고 해서 실익이 생기지 않는다. 굳이 고를 이유가 없는 선택지란 의미다. 오히려 HMM의 중도상환 청구권 행사로 스텝업 발동에 따른 높은 이자는커녕 그동안 받던 이자도 제191회 몫만큼 줄게 됐다.

문제는 소액주주들의 반대다. 주식전환이 해진공의 설립목적에 부합하지 않는다는 지적이 끊이지 않고 있다. 지난 6월 산은의 CB 전환이 좋은 선례가 될 줄 알았으나 오히려 주주들의 반발로 이어졌다. 소액주주들은 "해진공과 산은은 영리목적의 단체가 아니다"라며 "HMM을 지원하기 위해 CB를 인수한 것이니 상환을 받는게 맞다"고 주장한다.

실제로 주가가 크게 올라 주식전환시 향후 평가차익을 기대할 수 있다. 전환가액은 7173원으로 주가(25일 종가) 2만9500원보다 주당 2만2327원 차이가 난다. 전환주식수가 8364만7009주라는 점을 감안하면 평가차익이 1조9000억원에 달한다. 주가 급락으로 고점 대비 상대적으로 차익이 줄었으나 여전히 2조원에 육박한다.

해진공 측은 중장기적으로 HMM의 기업가치를 높일 수 있는 방법을 우선순위에 놓고 결정하겠다는 계획이다. 그러면서 "향후 신용등급도 좋아져야 하고 부채도 많은 상황인 게 분명하다"고 말했다. 부채비율을 낮게 유지하고 그를 기반으로 신용등급을 높이려면 주식전환이 유리할 수 있다.

해진공 관계자는 "일부 소액 투자자 관련 내용은 인지하고 있지만 단기적인 시세차익을 노리고 지분을 보유한 것이 아니니 그런 부분이 테이블 위에 있는 건 아니다"라며 "관계기관과의 협의 등 남은 절차를 거쳐 종합적으로 판단할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

- 시노펙스, 대형 스마트 FPCB 모듈 공장 준공

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [이통3사 AI 매치업]sLLM 경쟁, SKT '선착' KT '추격' LGU+ '후발'

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'

- [크립토 컴퍼니 레이더]현금실탄 확보한 H랩, 블록체인 사업 확대 박차