[Company Watch]SK하이닉스, 역대급 실적 만큼 돋보인 실탄관리현금성자산 10조 돌파, 순차입비율은 10%아래로 뚝

김혜란 기자공개 2021-10-27 07:20:48

이 기사는 2021년 10월 26일 11:43 thebell 에 표출된 기사입니다.

SK하이닉스가 26일 스콜에서 밝힌 3분기 연결회계 기준 매출은 전년 동기 대비 45% 증가한 11조8053억원이다. 창사 이래 분기 최대 매출이다. 메모리 반도체 역사상 최대 호황기였던 2018년 3분기 매출을 뛰어넘었다. 영업이익은 4조1718억원으로 전년 동기(1조3019억원)보다 무려 220% 늘었다. 정보기술(IT) 기기 수요가 증가, 메모리 반도체 가격 상승, 낸드플래시 사업 흑자 전환 등의 호재가 실적 상승을 이끌었다.

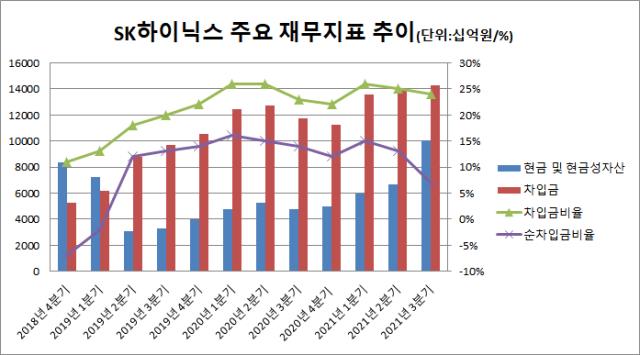

이익이 개선되면서 곳간에 현금도 쌓였다. 노종원 SK하이닉스 경영지원담당 부사장(CFO)는 "이익 증가에 따라 3분기 말 보유 현금성 자산은 약 10조원으로 전 분기보다 약 3조3800억원 증가했다"라고 설명했다. 종전 최대 실적이었던 2018년에도 현금성자산은 최대 8조원을 넘지 않았다.

총차입금은 약 14조2900억원 수준으로 집계됐다. 전분기보다 4500억원가량 증가한 수치이나 차입금비율로 보면 24%로 직전 분기(25%) 보다 소폭 줄었다. 순차입금비율은 7%로 계산됐다. 2019년 2분기 이후 순차입금 비율이 10%대를 돌파, 2분기까지만해도 13%대를 기록했는데 3분기 들어 10% 아래로 떨어진 것이다.

차입금보다 현금이 더 많은 순현금상태는 아니지만 순차입금비율을 크게 낮춰 재무적으로 우량한 상태를 유지하고 있다. 1년 내 만기가 도래하는 단기차입금(약2120억원)과 유동성장기부채(2조3120억원) 상환을 감안해야겠지만 현금을 10조원까지 늘린 덕에 인텔 사업부 인수 자금 마련 부담을 크게 덜었다. 잇따른 인수합병(M&A)과 설비투자 등으로 현금 유동성 확보가 중요한 과제가 되자 실탄 관리에 만전을 다한 결과로 해석된다.

인텔 사업부 인수 관련해선 노 부사장은 컨콜에서 "원래 계획대로라면 3분기 말에 중국 정부 승인을 받아야 했는데 지연되고 있다"며 "4분기 안에는 승인을 받고 인수 작업을 마무리하는 게 목표"라고 말했다. 딜 클로징 이후에는 매출처 다변화 효과에 따른 현금창출력 제고, 재무안정성 유지를 기대해볼 수 있다는 게 업계의 평가다.

한편 향후 설비투자(CAPEX) 계획에 대해선 SK하이닉스 측은 "매출 대비 CAPEX에 대한 시장의 우려를 잘 알고 있다"며 "CAPEX는 매출의 30% 수준을 유지할 예정"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Peer Match Up/정유 4사]신사업에 사활 건 정유사, '같은 듯 다른' 미래 방향성

- [LG화학의 변신]'LG엔솔 덕' 잘 나가는 전지소재

- [방산기업 국산화율 톺아보기]K방산 이끈 '한국형 프로젝트'

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- 시노펙스, 옌퐁사업장 IATF16949 인증 획득

- [PB센터 풍향계]현대차증권 첫 VIP센터, 자체 랩 라인업 완성

- OCIO에 눈돌리는 창투사…시장 활황 이끌까

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 키움증권 퇴직연금 사업 나선다

- [thebell interview]"발품으로 만든 투자 기회, 고객 수익 극대화에 올인"

김혜란 기자의 다른 기사 보기

-

- [K-배터리 밸류업 리포트]제이오, 도전재 넘어 다각화 시동

- [K-배터리 밸류업 리포트]상장 1년 제이오, 'CNT 캐파업' 성장 스토리 쓴다

- [Company Watch]글로벌텍스프리, 악재 터진 프랑스법인 "국내 영향 제한적"

- 커넥트웨이브, 틱톡코리아와 이커머스 업무협약

- 감성코퍼레이션, 당기순이익 50% 이상 주주환원

- [Red & Blue]에이디테크, 디자인하우스 재조명에 '투심 집중'

- 와이즈프로핏, SaaS 구독형 서비스 본격화

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- 티사이언티픽 '생성형AI 모델 활용 시스템' 특허 등록

- 이엔플러스-율호, '배터리 파운드리' 사업 설명회 개최