[데이터로 본 생보업 판도변화]한화·교보생명, 여전한 고금리 상품의 '굴레'③책임준비금에 수익성 발목, 가입자 유지 시 손해 '딜레마'

김민영 기자공개 2021-11-03 07:30:16

[편집자주]

과거 고금리 시절, 생명보험사는 모기업에 현금을 공급하는 ‘캐시카우’ 역할을 했다. 그러나 저금리 시대에 접어든 현재, 보험사들은 주어진 대규모 자산을 운용하는 데 골치를 앓고 있다. 십 수년 간 유지돼 온 ‘빅3’ 중심의 경쟁 구도도 금융지주가 앞장선 M&A가 활발해지면서 변화가 감지된다. 더벨은 금융사들이 제공한 다양한 데이터를 정밀 분석해 보험업권의 판도 변화를 살펴본다.

이 기사는 2021년 10월 26일 14:14 thebell 에 표출된 기사입니다.

특히 한화생명과 교보생명은 책임준비금이라는 ‘아킬레스건’을 갖고 있다. 한화생명은 책임준비금 중 금리 확정형 상품 비중이 높은 편이고, 교보생명은 책임준비금 적정성 평가(LAT)에 따른 잉여금액이 ‘빅3’ 중 가장 작은 것으로 나타났다.

◇책임준비금도 빅3 순, 한화·교보 '부담되네'

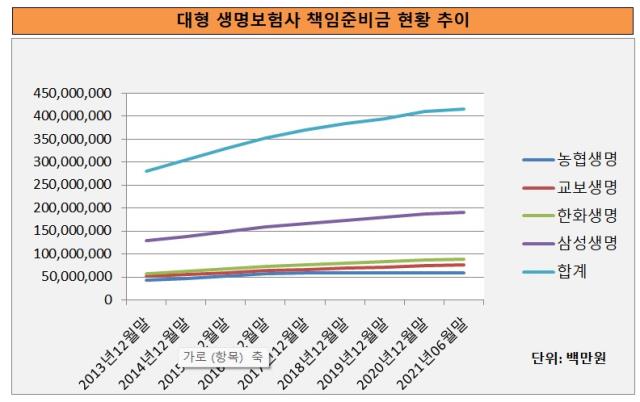

26일 업계와 금융감독원 금융통계정보시스템에 따르면 올해 2분기 기준 국내에서 영업하는 22개 생명보험회사의 책임준비금은 652조8650억원에 달하는 것으로 나타났다. 책임준비금은 보험계약자 또는 수익자에게 장래에 보험금, 환급금, 배당금을 지급하기 위해 적립한 금액을 말한다.

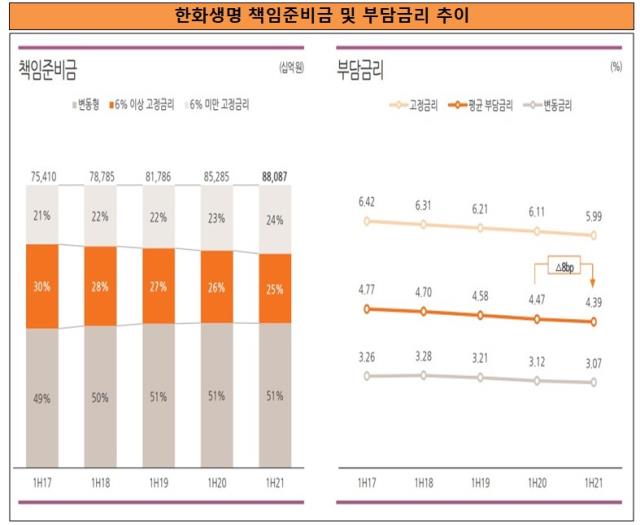

가입자 수와 보험료 수입에 따라 역시 삼성생명의 책임준비금이 190조7596억원으로 가장 규모가 컸다. 이어 한화생명의 책임준비금이 88조874억원, 교보생명 76조8743억원 등 순이었다. 자산 규모 4위인 NH농협생명의 책임준비금은 59조3457억원으로 집계됐다.

다른 중형 생보사들은 책임준비금 평균액(약 29조원)에 분포했다. 동양생명은 28조6404억원, 신한생명이 28조3630억원, 오렌지라이프 24조4739억원, 흥국생명 23조5254억원 등 순이다.

외국계 보험사는 책임준비금 규모가 대체로 작았다. ABL생명이 16조7707억원으로 그나마 책임준비금이 많았고 푸르덴셜생명이 14조6877억원, AIA생명이 14조417억원으로 나타났다. 외국계 중엔 처브라이프가 1조2199억원으로 책임준비금이 가장 적게 적립돼 있었고, 국내 생보사 중엔 하나생명이 3조2889억원으로 책임준비금을 가장 적게 쌓아 놓았다.

한 가지 눈에 띄는 건 한화생명의 금리 확정형 책임준비금이 다른 보험사에 비해 높다는 점이다. 올 2분기 기준 한화생명의 금리 확정형 책임준비금액은 30조8160억원에 달했다. 유배당 상품이 12조2442억원, 무배당 상품이 18조5718억원이었다.

절대 금액에선 삼성생명의 55조3352억원 보다는 작지만 한화생명의 금리 확정형 책임준비금 비중은 34.9%로 삼성생명(27.9%) 보다 7%포인트나 높았다.

그만큼 과거에 판 고금리 상품이 많다는 뜻이다. 한화생명에 따르면 책임준비금 내 ‘6% 이상 고정금리’ 비중은 올 2분기 기준 25%로 전체의 4분의 1에 달했다. 2017년 2분기 30%에서 매년 1~2%포인트씩 떨어뜨려왔음에도 고금리 상품을 워낙 많이 팔아 규모가 크다.

책임준비금 부담금리도 고정금리가 올 2분기 5.99%로 처음으로 5%대로 떨어졌지만 변동금리(3.07%)와 합산한 평균 부담금리는 4.39%로 여전히 높은 편이다. 부담금리는 보험사가 보유한 보험계약부채의 이자율을 뜻한다. 저금리 환경에서 자산운용이익률은 떨어질 수밖에 없는데 높은 부담금리는 그대로 유지되면서 보험사의 수익성을 깎아 먹는 주요 요인이다.

이 같은 역마진 구조가 지속적으로 개선세를 보이고 있다는 점은 그나마 위안거리다. 과거 계약 만기도래로 평균 부담금리가 매년 0.07%포인트 이상 하락하고 있다.

교보생명은 책임준비금 잉여금액 규모가 상대적으로 작았다. 올 2분기 교보생명의 평가 대상 준비금은 66조8320억원, 책임준비금 적정성 평가(LAT)액은 60조8724억원이었다. 이 금액의 차이가 LAT 잉여금액인데 교보생명은 5조9595억원에 그쳤다.

삼성생명의 잉여금액이 23조6135억원에 달하는 것과 큰 차이를 보였다. 자산 규모가 비슷한 한화생명(6조3037억원)보다도 작았다. 이런 차이는 교보생명의 금리 확정형 상품의 결손 금액이 약 9조7000억원에 달하는데 금리 연동형과 변액보험 상품의 잉여금이 이를 상쇄할 만큼 크지 않기 때문이다.

삼성생명은 금리 확정형 및 금리 연동형 유배당 상품의 결손 금액이 각각 21조9568억원, 3263억원에 달했지만 금리연동형 무배당 상품 잉여금(33조2233억원) 만으로 이를 상쇄하고도 잉여금이 10조원을 넘었다.

◇NH농협생명 '양 보다 질'…저축성에서 보장성 방향전환

책임준비금을 통해 최근 몇 년 간 NH농협생명이 저축성 보험을 공격적으로 팔아왔음을 짐작할 수 있다. NH농협생명의 책임준비금은 59조3457억원인데 이중 저축성 보험 책임준비금이 43조4148억원으로 비중이 73.1%에 이른다.

농협생명은 2012년 민간 보험사 전환 후 본격적인 영업에 나섰기 때문에 상대적으로 저금리 상품 위주로 보험 가입자를 늘려 왔다. 저축성 보험 비중이 크긴 하지만 금리 영향을 덜 받는다는 얘기다.

농협생명의 금리 확정형 유배당 상품의 결손금액은 166억원에 불과했다. 결손액이 수십조원에 달하는 빅3와 확연한 차이를 보인다. 금리 확정형 무배당 상품(2조8016억원)과 금리 연동형 상품(1조5633억원)의 경우 잉여금이 발생했다.

하지만 언제까지 저금리의 혜택을 누릴 수 있을 지는 미지수다. 특히 LAT 잉여금액이 4조원대에 불과해 잉여금 관리가 필요하다는 지적이다.

실제 농협생명은 올해 초 김인태 사장 취임 후 영업 전략으로 보장성 보험 강화를 택했다. 저축성 보험 중심 영업에서 벗어나 보장성 보험 중심 영업을 통해 수익성을 확대에 나서고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview/비상하는 K-우주항공 스타트업]"이노스페이스, 성장 확신…주주에 하이리턴 보답"

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"