한화솔루션, '큐셀' 급격한 부진에도 "1조 투자" 폴리실리콘 가격 급등 탓…일시적 부진 딛고 N타입 웨이퍼 '집중'

박기수 기자공개 2021-11-01 07:21:37

이 기사는 2021년 10월 28일 15:58 thebell 에 표출된 기사입니다.

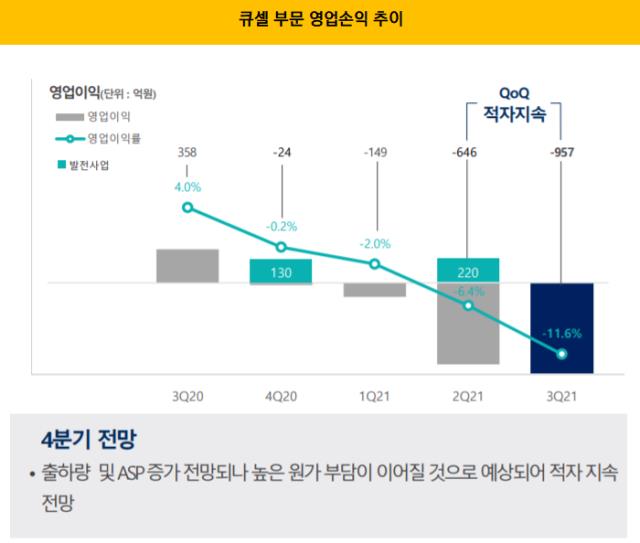

28일 관련 업계에 따르면 한화솔루션 큐셀 부문은 올해 3분기 매출 8273억원, 영업손실 957억원을 기록했다. 올해 2분기보다 매출은 18% 줄었고, 영업손실 폭은 311억원 커졌다. 2분기 영업손실액은 646억원이다. 3분기 누적 손실액은 1752억원이다.

한화솔루션 태양광 사업은 작년까지만 해도 연간 1722억원의 영업이익을 기록하는 등 베이직케미칼 부문에 이어 한화솔루션을 뒷받치고 있는 존재였다. 다만 올해는 작년과 180도 달라진 상황이다. 원재료인 폴리실리콘 가격이 폭등한 탓이다.

태양광 제조 밸류체인은 '폴리실리콘→잉곳→웨이퍼→셀→모듈→시스템'으로 이어진다. 원래 한화솔루션은 원재료인 폴리실리콘 사업부터 잉곳에 걸쳐 셀·모듈 등 완제품으로 이어지는 밸류체인을 보유하고 있었다. 그러다 폴리실리콘과 잉곳 등 초기 단계의 밸류체인 제품들의 시황이 악화하면서 관련 사업을 포기했다. 현재는 셀과 모듈, 시스템만을 보유 중이다.

자연스럽게 폴리실리콘 가격 추이에 수익성이 출렁일 수밖에 없는 구조가 된 셈이다. 태양광시장 분석업체인 PV인사이트 따르면 9월 말 폴리실리콘 가격은 킬로그램(kg)당 32.6달러를 기록했다. 불과 1년 전만 해도 1kg당 4달러 수준이었던 폴리실리콘 가격이 8배가량 뛴 셈이다.

원가 부담이 눈에 띄게 커지면서 올해 태양광 사업은 전사 수익성을 갉아먹는 사업 부문이 됐다. 올해 3분기 한화솔루션 전사 연결 매출과 영업이익은 각각 2조5803억원, 1784억원이다. 영업이익률로 약 7%라는 견조한 성적이지만 큐셀 부문의 부진이 없었다면 더 큰 수익성을 기록할 수 있었기에 아쉬운 대목이다. 올해 4분기에도 상황은 크게 나아지지 않을 것으로 전망돼 아쉬움이 더해진다.

다만 태양광은 잠깐의 성적으로 평가받을만한 사업은 아니다. 친환경 에너지 솔루션을 제공하는 기업으로 탈바꿈하겠다는 한화솔루션에게 태양광 제조와 발전 사업은 기업의 정체성이자 '핵심'이다. 이날 한화솔루션은 2025년까지 국내 충북 진천·음성에 위치한 공장에 1조원을 투자할 것이라는 계획도 밝혔다.

한화솔루션은 금융감독원 전자공시시스템을 통해 "실리콘계 태양전지중 N타입 웨이퍼 기반의 태양광 셀을 생산할 예정"이라면서 "N타입 웨이퍼는 P타입에 비해 고효율의 태양전지(셀) 생산이 가능하다"고 밝혔다.

한화솔루션 관계자는 "내년 2분기부터는 폴리실리콘과 웨이퍼 수급 상황이 현재보다는 완화할 것으로 보인다"라면서 "올해와 같은 (적자) 상황은 피할 수 있을 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이엔플러스-율호, '배터리 파운드리' 사업 설명회 개최

- 삼수생 디앤디파마텍, 임상순위·파트너사 다 바꿨다

- [thebell desk]코스닥 2세와 부의 대물림

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계

- 소니드-디펜스코리아, 국방부 '추천품목' 선정

- [네이버 알짜사업 톺아보기]인수 우려샀던 포시마크, 발빠른 정상화 '시너지 기대'

- [우리은행 글로벌그룹 대수술]조병규 행장, '글로벌 비이자이익' 당부한 까닭은

- 인텔리안테크-마링크, "15년 파트너십 더 키운다"

- [캐피탈사 유동성 점검]신한캐피탈, 조달 다변화로 시장 변동성 리스크 상쇄

- 신한금융 뿌리 깊은 나무와 새싹 '재일교포 주주'

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'

- [K-배터리 파이낸스 분석]'4월 상업 생산' SKMG14, 지주사 자금력에 쏠리는 눈