이랜드월드, ESG로 하이일드 등급 리스크 극복할까 [발행사분석]산은 주관사 섭외해 미배정 대비…획기적인 금리 메리트도 필요

강철 기자공개 2021-11-08 14:05:59

이 기사는 2021년 11월 04일 15:10 thebell 에 표출된 기사입니다.

이랜드월드는 패션, 유통, 외식, 레저 등을 주력 사업으로 영위하는 이랜드그룹의 지주회사다. 지난해 코로나19로 인해 저하된 실적이 올해 들어 꾸준한 회복세를 보이는 점은 이번 회사채의 매력도를 높일 수 있는 장점이다.

◇사상 첫 ESG채권 발행 도전

이랜드월드는 오는 9일 투자자를 대상으로 회사채 수요예측을 실시한다. 2년물로 400억원을 조달한 2018년 8월 이후 약 3년만에 다시 공모채 시장을 찾는다. 발행 업무는 대표 주관사인 KB증권과 산업은행이 총괄한다. 하이투자증권은 인수단으로 참여한다.

모집액은 1000억원으로 결정했다. 만기는 2년 단일물로 구성했다. 투자자에 제시할 가산금리 밴드는 이번주 중에 확정할 예정이다. 수요예측에서 1000억원이 넘는 자금이 들어와도 증액 발행은 추진하지 않기로 했다.

2년물은 전액 ESG채권으로 발행한다. 이랜드월드 자금팀 실무진은 지난 9월부터 국제자본시장협회(ICMA)에서 제정한 원칙에 맞춰 ESG채권 발행을 준비했다. 자금 사용 적격성, 관리 체계, 사후 보고 시스템 등에 대한 검증은 한국신용평가에 맡겼다. 이랜드월드가 국내 공모채 시장을 찾기 시작한 이래 ESG채권을 찍는 것은 이번이 처음이다.

한국기업평가는 이번 2년물의 신용등급과 전망을 'BBB0, 안정적'으로 제시했다. 사업 규모는 AAA 등급에 준할 정도로 우수하나 시장 지위, 원가 구조, 재무 건전성 등은 하이일드(high yield) 수준이라 평가했다.

BBB 등급은 수요예측 흥행을 어렵게 만들 수 있는 리스크다. 일례로 국민연금을 비롯한 회사채 시장의 큰손은 A 등급 이하 크레딧물에 투자하는 것이 원칙적으로 불가능하다. 사실상 주요 기관을 처음부터 배제하고 프라이싱을 진행해야 한다. 실제로 BBB 등급 회사채 수요예측에는 주로 자산운용사와 증권사 리테일이 참여한다.

기업공개(IPO) 시장의 열기가 사그라지면서 BBB 등급 회사채를 담는 공모주 하이일드펀드가 자취를 감춘 것도 변수다. 공모주 열풍에 힘입어 BBB 크레딧물의 누적 발행액만 1조4000억원에 달했던 올해 상반기의 수급을 현 시점에 기대하기는 어렵다.

이랜드월드는 이 같은 업황을 고려해 회사채 매입 프로그램을 운영하는 산업은행을 대표 주관사로 섭외했다. 산업은행은 수요예측에서 미배정이 발생하면 해당 물량을 상당 부분 인수할 예정이다.

<출처 : 한국기업평가>

◇올해 상반기 턴어라운드 성공

이랜드월드는 박성수 회장이 최대주주로 있는 이랜드그룹의 지주회사다. 이랜드리테일, 이랜드파크, 이랜드건설, 이랜드시스템스 등을 자회사로 거느린다. '박 회장→이랜드월→주요 자회사'로 이어지는 그룹 지배구조의 중심에 있다.

주요 자회사를 통해 패션, 유통, 외식, 레저, 건설 등의 사업을 영위한다. 작년 말 기준 사업 부문별 매출 비중은 패션 50%, 유통 38%, 외식·레저 10%다. SPAO, 뉴발란스, 뉴코아, 애슐리 등 각 사업의 대표 브랜드는 양호한 시장 지위를 보유했다는 평가를 받는다.

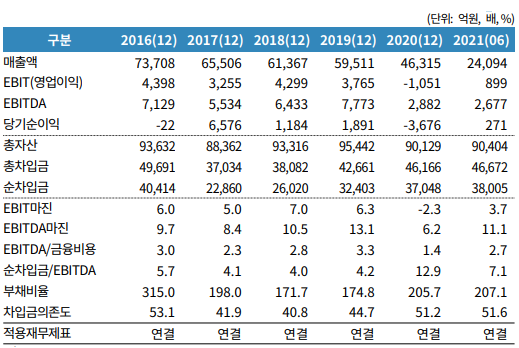

다양한 리테일 포트폴리오를 아우르며 연간 6조원 안팎의 매출액과 5~10%의 EBITDA마진을 꾸준하게 기록하고 있다. 다만 코로나19가 발발한 지난해에는 4년만에 순이익 적자를 내는 등 실적 부진에 시달렸다.

실적은 올해 들어 빠른 반등세를 보이고 있다. 상반기에 영업이익 900억원, EBITDA마진 11.1%를 기록하는 등 2019년 수준의 수익성을 회복했다. 단계적 일상 회복과 보복소비 심리가 턴어라운드의 원동력으로 작용했다.

시장에선 실적 향상 추이가 투자자에게 긍정적인 시그널을 줄 수 있을 것으로 보고 있다. 약 8600억원의 현금성 자산을 보유하고 있고 수익성 개선에 맞춰 연간 영업현금창출력(OCF)도 3000억원까지 증가한 점을 고려하면 캐시 플로우도 양호하다는 평가다. 비효율 사업장을 대거 정리하는 등 그룹 차원의 내실 다지기도 꾸준하게 이어지고 있다.

증권업계 관계자는 "AA0 밑으로는 등급과 상관없이 완판을 장담하기 어려운 시장"이라며 "이랜드월드가 수요를 조금이라도 더 모으기 위해서는 개선되고 있는 실적과 재무구조를 집중 부각할 필요가 있어 보인다"고 밝혔다.

이어 "일반 회사채 대비 ESG의 수급이 안정적인 것은 사실이나 BBB 등급 시장에서는 이러한 구분이 무의미할 수 있다"며 "최근 수요예측에서 흥행에 성공한 ㈜한진처럼 획기적인 금리 메리트를 통해 리테일 수요를 대거 끌어들여야 한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다