비즈니스온, 지분 락업·재투자 'M&A 안전판' 활용 '시프트' 포함 4개 스타트업 711억 인수, 창업자 구주 처분 제한·콜옵션 묶어 성과 연동

신상윤 기자공개 2022-02-22 08:15:46

이 기사는 2022년 02월 18일 11:33 thebell 에 표출된 기사입니다.

다만 인수 기업의 불확실한 사업 성과를 담보하기 위해 창업자의 잔여 지분에 '락업'을 걸거나 매각 자금의 일부를 비즈니스온 주식 매입 등에 쓰도록 안전판으로 삼아 눈길을 끈다.

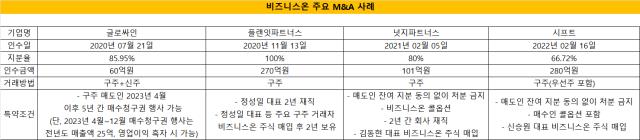

코스닥 상장사 비즈니스온은 지난 16일 HR 솔루션 스타트업 '시프트' 인수 절차를 마쳤다. 이달 7일 인수 계약을 체결하면서 1차 거래대금 110억원을 납입했고, 이날 잔금 170억원을 완납하면서 경영권 및 최대주주 지위를 확보했다.

코스닥 상장사 비즈니스온은 지난 16일 HR 솔루션 스타트업 '시프트' 인수 절차를 마쳤다. 이달 7일 인수 계약을 체결하면서 1차 거래대금 110억원을 납입했고, 이날 잔금 170억원을 완납하면서 경영권 및 최대주주 지위를 확보했다.거래 상대방은 시프트의 최대주주이자 창업자인 신승원 대표를 포함해 주주 10명이다. 거래 대상은 시프트 보통주 505만주 가운데 277만7411주와 전환우선주 177만9115주 전량이다. 구주와 전환우선주는 주당 5860원, 6590원에 거래됐다. 이와 관련 신 대표는 보유 주식 463만3294주 가운데 258만1111주를 매각해 151억원이 넘는 현금을 손에 쥐었다.

비즈니스온은 신 대표 등으로부터 지분을 인수함으로써 시프트 66.72% 지분을 보유한 최대주주에 올랐다. 다만 부족한 인수자금을 조달하기 위해 산업은행으로부터 170억원에 달하는 차입을 일으켰다. 차입금 담보로는 시프트 주식이 맡겨졌다.

비즈니스온은 지난 2년간 스타트업 M&A를 통해 외형 확장 전략을 세웠다. 2020년 7월 글로싸인(옛 글로핸즈)을 시작으로 같은 해 11월 플랜잇파트너스, 지난해 2월 넛지파트너즈 등 3개 스타트업을 인수했다. 이번 시프트 인수로 계열사는 네 곳으로 늘었다. 이 과정에서 시프트를 비롯해 △글로싸인 60억원 △플랜잇파트너스 270억원 △넛지파트너즈 101억원 등 인수 자금에만 711억원이 넘는 투자가 단행됐다.

2007년 12월 설립된 비즈니스온은 B2B 전자 세금계산서 플랫폼 '스마트빌'을 운영하는 곳으로 잘 알려졌다. 2019년 9월 프랙시스가 경영권을 인수하면서 변화의 길로 들어섰다. 프랙시스는 투자목적의 '비아이에스홀딩스(유)'를 통해 비즈니스온 지배구조를 구축했다. 이후 비즈니스온은 유관 사업을 영위하는 기업들과 M&A를 통해 경쟁력을 확장해 왔다.

M&A는 비즈니스온 외형 확장에 기여했다. 2019년 매출액(영업수익)은 150억원에 그쳤으나 지난해 3분기 말(연결 기준) 249억원으로 증가했다. 같은 기간 영업이익도 57억원에서 72억원으로 늘었다. 비즈니스온 별도 기준으론 2019년 매출액 150억원에서 지난해 3분기 말 136억원 수준으로 눈에 띄는 성장세는 아닌 상황이다. 이에 프랙시스는 볼트온(Bolt-on) 전략을 통해 외형을 키우는 데 집중하는 것으로 풀이된다.

눈길은 거래 구조에도 쏠린다. 비즈니스온은 인수 대상 기업의 창업자의 경영권 지분을 전량 매입하는 대신 일부를 '락업' 계약을 체결해 안전판을 만들었다. 실제로 이번 시프트 인수 과정에선 신 대표의 잔여 주식(205만2183주)은 오는 2024년 6월 말까지 처분이 제한돼 있다. 현 구주 거래 단가를 고려하면 120억원 상당 규모다. 비즈니스온은 이 주식에 대한 콜옵션도 가지고 있다. 다만 여기엔 M&A 이후의 시프트 경영 성과 등이 연동된 구조다.

아울러 신 대표는 시프트 매각 조건으로 22억원에 달하는 비즈니스온 주식을 매입하며 특수관계에 묶이기도 했다. 이 같은 구조는 앞서 인수했던 글로싸인과 플랜잇파트너스, 넛지파트너즈 등도 유사하다. 이는 M&A 대상들이 대부분 스타트업 단계의 기업들이 만큼 핵심 인력의 이탈 등을 막고 일정 부분의 성과를 낼 때까지 창업자들을 묶어두는 방법이란 평가다.

비즈니스온 관계자는 "(인수한 기업이) 스타트업들이라 독자적인 경영을 어느 정도 보장해야 하고, 100% 인수한다고 오너십을 발휘하기 조금 어려운 측면이 있다"며 "단순 지분 인수로는 일시적인 효과만 나타날 뿐인 만큼 지분 락업 등은 책임감을 부여하고 성과에 대해선 또 일부 공유할 수 있는 전략"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

신상윤 기자의 다른 기사 보기

-

- 서희건설, 오너 지배력 강화 '애플이엔씨·자사주' 투트랙

- [건설산업 스몰캡 리포트]우원개발, 부동산 개발업 재시동 '차입 활용' 속도

- 역대급 실적 '엠디엠그룹', 현금성 자산 4000억 웃돈다

- 우원개발, 원가율 부담 속 '재무통' 이사회 합류

- 'NPL 눈독' 스타리츠, 부동산 개발사업 진출

- 대우건설, 주택건축사업본부 수장 '핀셋' 인사

- 유신, 분양 수익 '잭팟'…오너일가 자산 유동화 활용

- 대우건설 이어 피앤씨테크도 무궁화신탁 주주로

- 유신, 오너 2세 전경수 회장 4년만에 대표 복귀

- [건설리포트]'re' 띄우는 SK에코플랜트, '환경·에너지' 매출 3조 기염