[NH금융, 신경분리 10년]순익 4배 껑충 농협은행, 탄탄한 자산성장 눈길②10년간 주력 계열사로 위치 공고…2016년 빅배쓰 이후 빛발한 건전성 개선

한희연 기자공개 2022-03-22 07:15:57

[편집자주]

농협중앙회가 신용·경제 사업분리(신경분리)를 단행한 지 꼭 10년이 지났다. 그동안 우여곡절도 많았으나 농협금융은 이제 어엿한 국내 5대 금융지주로 우뚝 섰다. 다만 지배구조 면에서 농협중앙회의 영향력이 여전히 강하다. 신경분리 10년을 맞아 농협금융의 성장기와 독립 경영을 위한 노력 등을 짚어본다.

이 기사는 2022년 03월 17일 07:40 thebell 에 표출된 기사입니다.

2021년 농협은행은 1조5556억원의 당기순이익을 기록했다. 전년도 대비 2000억원 가량 늘어난 수준이다. 그룹 전체 순익인 2조2919억원의 65.4%를 차지하며 주력 계열사로서의 입지를 탄탄히 다지고 있다.

비은행 부문 수익 발굴 노력으로 전체에서 은행 부문의 순익 비중 자체는 줄어드는 추세다. 2020년 은행 부문의 순익 기여도는 74.6%에 이르렀다. 하지만 이는 비중을 나타내는 수치일 뿐 은행 순익은 꾸준한 증가를 시현해 왔다.

신경분리 첫해인 2012년 은행 부문 순익은 4000억원을 조금 못 미치는 수준이었다. 2016년을 전후해 조선업 부실에 따른 충당금 여파로 순익 상승이 지지부진하긴 했으나 이후 재건노력을 기울여 2018년 처음으로 1조원대를 돌파했고 2021년 1조5000억원대를 넘어섰다. 10년새 4배 가량의 순익 증가를 이룬 셈이다.

농협금융그룹은 2012년 신경분리를 단행하며 단계별 계획을 세웠다. 은행부문의 경우 △2013년까지 경쟁사 수준의 생산성, 수익성, 사업역량 확보를 통해 미래 성장 모멘텀을 확보해 경쟁력을 회복하고 △2015년까지는 국내 선도 은행으로 도약 △2020년까지는 국내 대표 은행의 위치를 공고화 한다는 계획이었다.

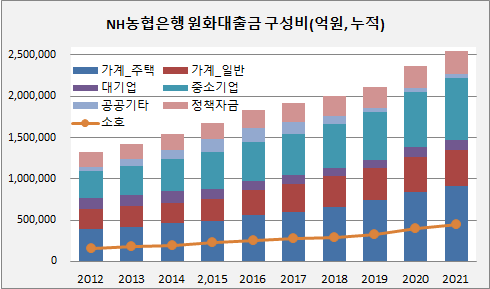

목표를 이뤄가는 과정에서 농협은행의 자산은 쑥쑥 성장했다. 은행 수익의 근간이 되는 원화대출금의 경우 2012년 132조원대에서 2018년 200조원을 넘어섰고 2021년 254조원 대를 기록했다.

이 과정에서 포트폴리오의 미세 조정 또한 눈에 띈다. 원화대출금 중 가계자금의 경우 2012년 48.21%정도의 비중을 차지했다. 하지만 2018년 이후 50%대를 넘어서면서 2021년에는 52.84%의 비중을 나타냈다.

기업대출은 2012년과 2021년 모두 34%대의 비중을 유지했으나 세부적인 내용은 달라졌다. 기업대출 중 대기업 대출은 대폭 줄이고 중소기업 대출을 늘렸다. 전체 원화대출금 중 대기업 대출비중은 2012년 10%대였으나 2021년엔 4.88%까지 낮아졌다. 반면 중소기업 대출비중은 같은기간 24%대에서 29%대까지 올랐다. 특히 중소기업대출 중 소호대출 비중 확대는 특징점이다. 원화대출금 중 소호대출 비중은 같은기간 11.72%에서 17.43%로 증가했다.

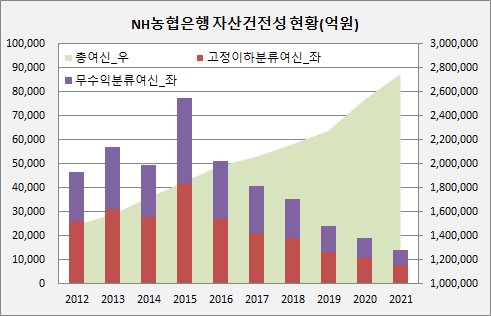

10년간 두 배 이상의 대출자산 성장을 이끌어나가는 과정에서 주목할만한 점은 자산건전성이 상당히 개선됐다는 것이다. 이는 무작정 공격적 성장을 시도했다기 보다는 내실성장을 염두에 두고 전략을 펼쳤다는 것을 의미한다.

농협은행의 총여신은 2012년 149조원대에서 2021년 274조원 대로 성장했다. 2012년 고정이하여신비율은 2012년 1.76%였다. 2013년 1.97%로 오히려 수치가 상승했고 2015년에는 2.27%로 오르기도 했으나 2016년 이후 수치는 하향곡선을 그렸다. 결국 2021년 0.29%수준까지 내려왔다.

2016년 농협은행은 조선·해운업 부실에 따른 어려움을 겪었다. 하지만 대규모 빅배쓰(Big Bath)를 통해 이를 적극적으로 해결해 나갔다. 또한 이후 위험가중자산이익률(RoRWA) 지표에 기초한 우량자산 확대를 적극적으로 추진했고 업종과 차주별 관리 기준을 엄격히 높여가며 여신건전성 지표 개선을 달성했다.

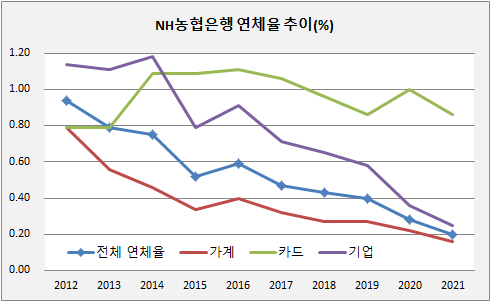

자산건선성을 나타내는 또 다른 지표인 연체율 면에서도 이같은 농협은행의 노력 결과는 나타난다. 2012년 농협은행의 연체율은 0.94%였지만 2021년 0.20%수준으로 낮아졌다. 특히 1%를 상회했던 기업부문 연체율은 2014년 정점을 찍은 후 하락추이를 보이며 2021년 0.25% 까지 내려와 주목된다.

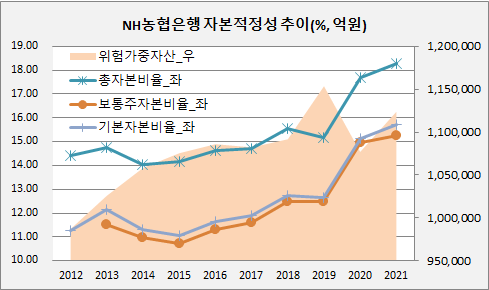

최근에는 자본적성성 확보에 열을 올리는 모습이다. 농협은행의 자본비율은 감독당국의 권고수준은 무난히 넘지만 경쟁 은행 대비는 다소 낮다는 평가를 받아왔다. 총자본비율은 14.43%, 기본자본비율은 11.28% 수준이었다. 10년 뒤인 2021년 각각 비율은 18.27%, 15.73%로 상당히 개선된 모습이다.

농협은행은 지난해 3월과 10월 두차례에 걸쳐 총 5000억원의 유상증자를 진행하며 자본확충을 꾀했다. 그리고 올초 1조1999억원 규모의 유증을 결의하며 대규모 자본확충을 단행했다. 대규모 유증을 단행한 것은 빠르고 강력한 자본확충으로 타행과 같은 체력을 만들어 공격적 영업확장 기반을 마련하기 위해서다.

특히 이번 유증작업으로 인해 농협은행의 단순자기자본비율(바젤III 레버리지비율)의 증가폭에 관심이 쏠린다. 단순자기자본비율은 우선주나 영구채, 후순위채 등을 제외하고 보통주와 잉여금 만으로 자기자본을 인정해 산출하는 것으로 바젤III 도입 이후 중요도가 높아지고 있다. 금융당국은 단순자기자본비율을 4% 이상을 유지하라고 은행권에 권고하고 있고 농협은행은 4%대를 기록하고 있다. 하지만 타행의 경우 모두 5~6%수준을 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

- [코스닥 리빌딩 리포트]'비상장사 투자 손실' 비투엔, 신사업 '삐걱'

- 유진운용, 공모주-미국 장기채 혼합 펀드 출시

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까