초일류 부품사 삼성전기-LG이노텍, 투심 가른 배경 [테크기업 밸류 분석]MLCC vs 카메라모듈 주력사업 가치만 반영…신사업 승부는 지금부터

김혜란 기자공개 2022-03-28 14:41:26

[편집자주]

테크(Tech) 기업은 원재료 가격과 판매단가에 따라 이익 변동 폭이 큰 경우가 많다. 정보기술(IT) 강국인 한국 테크기업들은 세계 무대에서 활동하는 만큼 밸류에이션도 글로벌 추이에 따라 움직인다. 주가를 밀어 올리는 원동력은 실적이지만, 글로벌 시장 트렌드 변화 속에서 기업의 기존 사업과 신사업 전략 등이 방향성을 잘 맞춰가고 있는지를 투자자들은 평가한다. 더벨은 각 테크기업이 시장에서 어떻게 평가받고 있는지, 밸류는 어떻게 변해왔는지 살펴보고 앞으로 밸류 판단에 영향을 미칠 요인과 변수는 무엇인지 점검해본다

이 기사는 2022년 03월 24일 16:07 thebell 에 표출된 기사입니다.

4차산업혁명은 전자부품 업계에도 활력을 불어넣었다. 적층세라믹콘덴서(MLCC), 반도체 기판, 카메라모듈 등 기존 정보기술(IT), 전장 부품들의 고성능화가 요구되고 있다. 기술 적 우위가 있는 삼성전기와 LG이노텍은 글로벌 시장에서 입지를 더 넓혀가는 중이다.

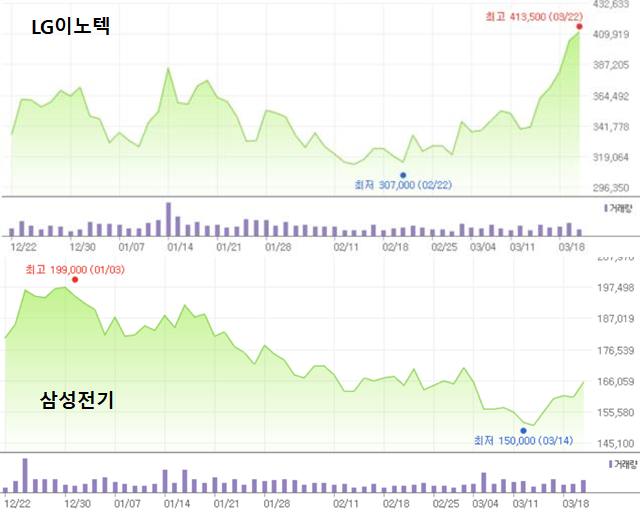

두 회사 모두 성장잠재력은 크지만 사업 구조가 다른 탓에 주식시장에서 밸류에이션도 다르게 평가받고 있다. 삼성전기는 올해 들어 주가 하락세가 이어진 반면, LG이노텍의 경우 등락이 있긴 하나 2월 들어선 대체로 우상향 그래프를 그리고 있다. 두 회사의 기업가치를 가른 최대 쟁점은 무엇일까.

◇'주력사업' 성과에 따라 달라진 밸류

24일 한국거래소에 따르면 전날 신고가를 찍은 LG이노텍은 이날도 종가 40만6000원으로 상승세를 이어갔다. 무엇보다 실적이 뒷받침되고 있다. 작년 매출이 사상 처음 14조원을 넘겼다.

실적으론 삼성전기의 체력도 만만치 않다. 작년 연간 매출액은 10조원에 못 미쳤으나 영업이익이 1조4869억원(영업이익률15.4%)으로 LG이노텍 1조2642억원(8.5%) 보다 많다. LG이노텍의 부채비율이 133%인 반면 삼성전기는 순현금 상태로 재무적으로도 우위에 있다.

그렇다면 두 기업의 둘러싼 투자심리에는 실적 외에 다른 요인이 더 크게 영향을 미친다고 봐야 한다. '주력 사업이 어떻게 진행되고 있느냐'에 따라 밸류에이션 평가가 달라지고 있는 것으로 분석된다.

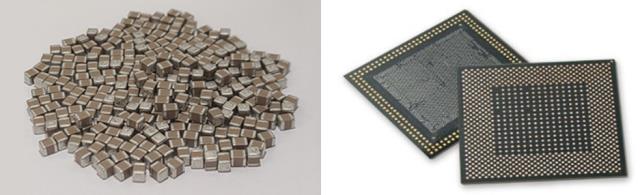

삼성전기는 MLCC가 주력이다. LG이노텍은 카메라모듈 매출 비중이 전체의 77%(작년 말 기준)에 달한다. MLCC 사업은 업황 부진에 따른 불확실성이 부각됐으나 LG이노텍은 협력사 애플의 사업 호조에 따른 수혜를 누리는 모습이다.

◇"애플 수혜 이어진다" LG이노텍의 질주

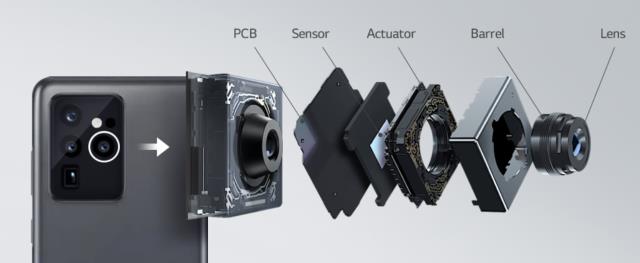

LG이노텍은 세계 최대의 IT 업체 애플의 탄탄한 협력사(매출 비중 74.8%)로 잘 알려져 있다. 반도체 기판과 전장부품(모터, 센서, 차량통신) 사업고 있으나 비중이 30% 미만이다.

주력 제품은 스마트폰용 카메라모듈인데, 지난해 애플 아이폰13가 흥행한 데다 올해도 신제품 아이폰SE, 아이폰14 출시로 모듈 주문량 증가가 예상된다는 게 주요 증권사의 분석이다.

여기에 더해 애플의 신사업으로 메타버스 확장현실(XR) 기기, 자율주행전기차 '애플카' 등이 거론되면서 LG이노텍이 더욱 주목받고 있다. 애플의 확장세가 LG이노텍의 신규부품 공급 확대으로 이어질 거란 기대감으로 연결되고 있어서다. 테슬라에 전장용 카메라 모듈 공급을 시작한 점도 호재다.

이베스트증권 김광수 연구원은 통화에서 "애플향 출하가 지속적으로 유지되고 있어 주력사업 전망도 나쁘지 않은 데다 반도체 기판 투자 계획, 전장용 카메라 공급 등 호재도 시장에 알려졌다"며 "애플카, XR 기기 관련 사업 진출 기대감이 형성되는 등 투자자들에게 매력적으로 다가오는 재료가 많은 상황"이라고 말했다.

경쟁사인 삼성전자의 플래그십폰 갤럭시S22가 'GOS' 악재에 시달리는 반면, 애플은 안정적으로 판매고가 유지되고 있단 점도 상대적으로 LG이노텍의 매력을 높이고 있다.

◇삼성전기 장덕현 사장, 'SoS' 강조한 까닭

삼성전기와 LG이노텍은 겉보기엔 비슷해 보이지만, 사실 타깃고객과 사업구조 면에서 완전히 다른 회사다. 애플 의존도가 높은 LG이노텍과 달리 삼성전기는 고객사가 어느 한 곳에 확 치우쳐 있지 않다. 주요 고객사인 삼성전자와 샤오미 비중은 각각 28.66%, 10.4%다. 또 LG이노텍은 북미, 삼성전기는 삼성전자와 중국기업 비중이 높다.

다만 삼성전기의 경우 MLCC 의존도가 높다. MLCC의 작년 매출 비중은 전체의 50% 수준이지만, 전체 이익의 70%를 책임졌을 정도로 수익성이 좋다. 결국 현재 사업 구조상 삼성전기는 MLCC사업부가 탄탄하게 끌어줘야 기업가치를 제대로 평가받을 수 있는 회사라는 얘기다.

그런데 현재 중국 스마트폰 업체의 MLCC 수요 둔화에다 카메라모듈을 탑재한 갤럭시S22 이슈 등의 악재가 겹쳤다. 삼성전기는 성장성이 높은 FC-BGA 분야 선도업체라 주가재료는 많으나, 당장 MLCC와 카메라모듈 사업 불확실성이 이를 가리고 있는 것이다.

인공지능(AI), 자율주행차 등에는 미세회로, 대면적화, 층수확대 등이 적용된 하이엔드급 기판이 필요하다. 높은 기술 난이도 탓에 후발주자의 진입이 어려워 삼성전기가 주도권을 확실히 잡고 갈 수 있다는 자신감을 드러낸 것으로 풀이된다.

이 연구원은 "FC-BGA 투자분을 거둬들이기 시작하는 시점은 이르면 내년 하반기로 예상돼 현재로선 (투자자 입장에선) MLCC 동향이 중요할 수밖에 없는 상황"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

김혜란 기자의 다른 기사 보기

-

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- 티사이언티픽 '생성형AI 모델 활용 시스템' 특허 등록

- 이엔플러스-율호, '배터리 파운드리' 사업 설명회 개최

- [Company Watch]외형 성장 에이스엔지니어링, 상장 '몸 만들기'

- 커넥트웨이브, 손경성·홍성배 CTO 선임

- 위지트 "반도체 유리기판 부품 공급 시작"

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- 오픈엣지테크놀로지, 자율주행 겨냥 고성능 NPU IP 출시

- [이사회모니터]레이저쎌, 앰코 출신 장효성 부사장 영입

- 경남제약, 인후염 완화 '리놀에스트로키' 허니·자몽맛 출시