골프존커머스, IPO 추진 핵심변수 '더블카운팅' 코스닥 상장사 골프존뉴딘홀딩스, 지분 97% 보유…엑시트 기회 삼을까

이효범 기자공개 2022-04-15 07:48:38

이 기사는 2022년 04월 14일 10:15 thebell 에 표출된 기사입니다.

골프존커머스의 2021년말 별도기준 감사보고서에 따르면 최대주주는 골프존뉴딘홀딩스다. 보유한 지분율은 97.09%(2148만2688주)에 달한다. 사실상 완전 자회사나 마찬가지다. 나머지 지분 2.91%(64만4480주)는 우리사주조합 몫이다. 골프존커머스의 실적은 골프존뉴딘홀딩스의 연결기준 재무제표와 손익계산서 등에 모두 반영된다.

문제는 골프존커머스가 상장할 경우 더블카운팅 이슈가 발생한다는 점이다. 더블카운팅은 상장사인 모기업이 자회사를 상장할 경우 시장에서 형성된 시가총액에 두 기업의 가치가 중복 계산되는 것을 의미한다. 이 경우 자회사 상장으로 인해 모기업 주가가 하락하는 경우가 많다. 상장사 소액주주들이 핵심 자회사 상장을 꺼리는 배경이다.

골프존커머스가 상장을 통해 조달한 자금으로 사업을 확장할 경우, 골프존뉴딘홀딩스가 동반 성장하는 사업구조도 아니다. 양사의 매출 거래는 거의 없다. 골프존뉴딘홀딩스는 그룹 내 지주사로 지분법이익과 브랜드로열티 등을 주 수익원으로 삼고 있다.

지난해 LG화학에서 물적분할한 LG에너지솔루션이 상장했지만 더블카운팅 이슈로 LG화학 주주들의 반발이 컸다. 상장 추진 과정에서 주주들에게 연결 당기순이익을 기준으로 배당성향 30% 이상을 지향하겠다며 주주달래기에 나섰다. 2020년~2022년까지 보통주 1주당 최소 1만원 이상의 현금배당을 약속했다.

그러나 LG에너지솔루션 상장은 자본시장에 적잖은 파장을 불러일으켰다. 소액주주들을 중심으로 상장사의 핵심 사업을 물적분할한 이후 상장하거나, 핵심 자회사 상장을 금지해야 한다는 목소리가 커졌다. 올해 대통령 선거와 맞물리면서 당시 후보자들 역시 물적분할 후 상장 사례를 규제하겠다는 의사를 내비치기도 했다. 윤석열 대통령 당선인 역시 상장기업의 물적분할에 대한 대책 마련에 나설 것으로 업계는 보고 있다.

코스맥스가 90% 지분을 보유한 코스맥스이스트 역시 상장 작업에 속도를 내지 못하고 있다. 코스맥스이스트는 중국사업을 영위하는 국내법인으로 가파른 속도로 성장하고 있다. 이같은 자회사의 성장성을 보고 투자한 소액주주들의 반발도 있다. 자회사 상장계획이 알려지면서 코스맥스 주가도 하락세를 보이기도 했다.

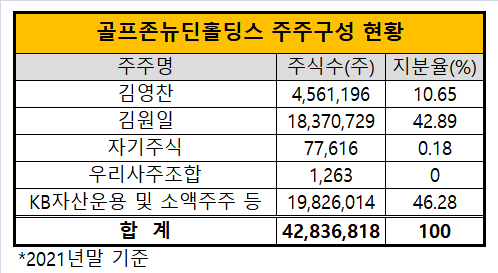

골프존커머스 상장도 골프존뉴딘홀딩스 주주들의 반발에 부딪힐 가능성을 배제할 수 없어 보인다. 2021년말 기준 골프존뉴딘홀딩스 지분을 1% 미만으로 보유한 소액주주들의 지분율은 33.03%이다. 여기에 대표적인 기관투자가 KB자산운용이 보유한 지분율이 올초 13%를 웃돈다. 기관 및 소액주주 지분율이 45%를 상회할 것으로 추산된다. 골프존뉴딘홀딩스가 보유한 골프존커머스 지분율이 50%를 웃돈다는 점에서 구주매출을 통해 일부 지분을 처분하는 차익실현 기회로 삼을지도 관심사다.

업계에서는 시장의 이같은 우려를 두고 주주들에게 어떤 당근책을 제시할지 이목이 쏠리고 있다. 골프존뉴딘그룹 관계자는 이에 대해 "상장전 대외비로 공개하기 어려운 내용"이라고 설명했다.

금융투자업계 관계자는 "지주사는 태생적으로 더블카운팅 이슈가 발생할 수밖에 없다"라며 "더블카운팅이 발생하더라도 기존 주주들이 투자 매력을 느낄 수 있도록 비전을 제시해 줄 수 있느냐가 관건"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈