유료방송 꽉 잡은 KT그룹…케이블TV는 '각축전' [통신 계열사 경쟁력 분석]③'KT+스카이라이프+HCN' M/S 35% 확보…CMB·HCN 등 중소형사 '반전' 수익성

이장준 기자공개 2022-04-25 14:46:28

[편집자주]

급변하는 글로벌 정세에 경기방어주 성격이 강한 통신주가 주목받고 있다. 통신업이 안정적인 캐시카우라는 점 때문만은 아니다. 통신사들은 전통산업이라는 인식을 타파하기 위해 신사업에 도전하고 기업가치 제고에 주력해 왔다. 이들 산하의 유사한 역할을 수행하는 계열사 간 성과 경쟁도 치열하다. 통신 3사와 산하 계열사를 중심으로 사업성과 수익성, 성장 가능성 등 경쟁력을 다각도로 살펴본다.

이 기사는 2022년 04월 22일 11:27 thebell 에 표출된 기사입니다.

케이블TV 시장만 놓고 보면 다수의 하우스가 각축전을 벌이는 양상이다. 수익 및 영업이익 규모는 LG헬로비전과 SK브로드밴드가 절대적으로 크다.

영업 효율성 측면에서는 CMB, HCN 등 중소형사가 더 나은 모습을 보여줬다. 다만 일부는 매출이 역성장했지만 비용을 더 빡빡하게 관리하면서 수익성 지표를 개선했기에 웃을 수만은 없는 처지다.

◇KT그룹, HCN 인수로 1위 입지 공고화…LG유플·SKT 계열 치열한 2위 싸움

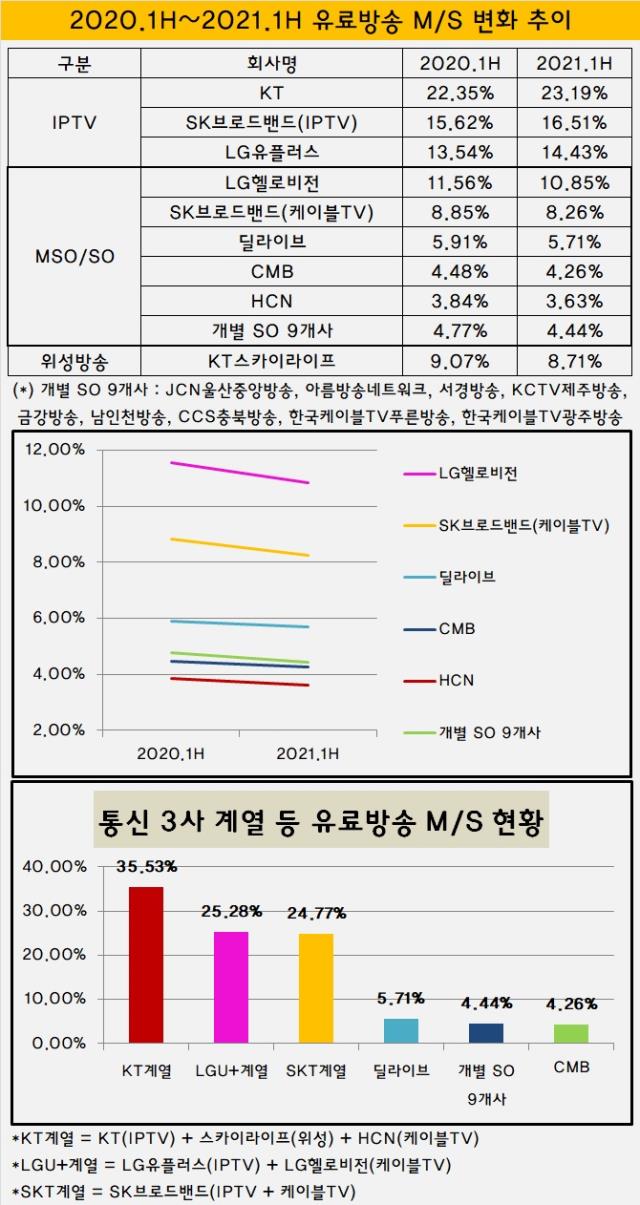

2017년 상반기까지만 해도 유료방송 가입자 기준으로 IPTV는 케이블 TV에 밀리는 양상을 보였다. 같은 해 말 케이블TV 가입자 수가 순감으로 돌아서면서 IPTV 가입자 수와 역전됐다. 작년 상반기 기준으로는 633만4723명 수준으로 격차가 벌어졌다.

작년 상반기 IPTV에서는 KT(23.19%), SK브로드밴드(16.51%), LG유플러스(14.43%) 순으로 높은 점유율을 확보했다. 3사 모두 1년 전보다 M/S가 상승했다. 반대로 같은 기간 케이블TV 서비스를 영위하는 복수종합유선방송사업자(MSO)와 위성방송사업자의 M/S는 모두 감소세다.

이를 다시 '그룹'별로 묶어보면 KT, LG유플러스, SK텔레콤 계열 순으로 영향력이 크다. KT그룹은 IPTV(KT), 위성방송(스카이라이프), MSO(HCN) 등 모든 유료방송 카테고리를 포괄한다. 이들의 M/S를 모두 합치면 35.53%에 달한다. 2위 사업자와 격차는 10%포인트 이상 난다.

2002년 3월 정식 출범한 스카이라이프는 2011년 코스피 상장 이후 KT가 최대 주주로 올라섰다. 2020년 11월 현대퓨처넷으로부터 물적분할해 설립된 현대HCN은 지난해 스카이라이프가 인수하며 HCN으로 사명을 바꾸고 KT그룹에 편입됐다.

KT그룹은 올해를 미디어·콘텐츠 사업 성장의 원년으로 삼고 이들 유료방송 경쟁력을 적극 활용할 방침이다. KT 관계자는 "유료방송 시장에서 1위 사업자로서 채널 역량을 지닌 만큼 양질의 콘텐츠를 많이 수급할 수 있는 기반을 갖췄다"며 "가입자 기반을 통해 콘텐츠 사업까지 경쟁력을 확장하고 있다"고 말했다.

2위권 다툼에서는 LG유플러스 계열이 근소한 차이로 SK텔레콤 계열에 앞서고 있다. LG유플러스(IPTV)와 LG헬로비전(MSO)의 M/S 합은 25.28%이며 SK브로드밴드(IPTV+MSO)의 M/S 합은 24.77%를 기록했다. 불과 0.51%포인트 차이다. 1년 전에는 격차가 0.63%포인트였으나 소폭 줄었다.

이들을 제외하면 딜라이브의 M/S가 5.71%로 가장 높다. 다음으로 CMB가 4.26%로 뒤를 이었다. 이 밖에 JCN울산중앙방송, 아름방송네트워크 등 단일 채널을 운영하는 종합유선방송사업자(SO) 9개사 M/S를 모두 합치면 CMB를 조금 웃도는 4.44% 수준이다.

◇SKB·LG헬로 이익 규모 절대적…CMB 허리띠 졸라매 효율성 개선

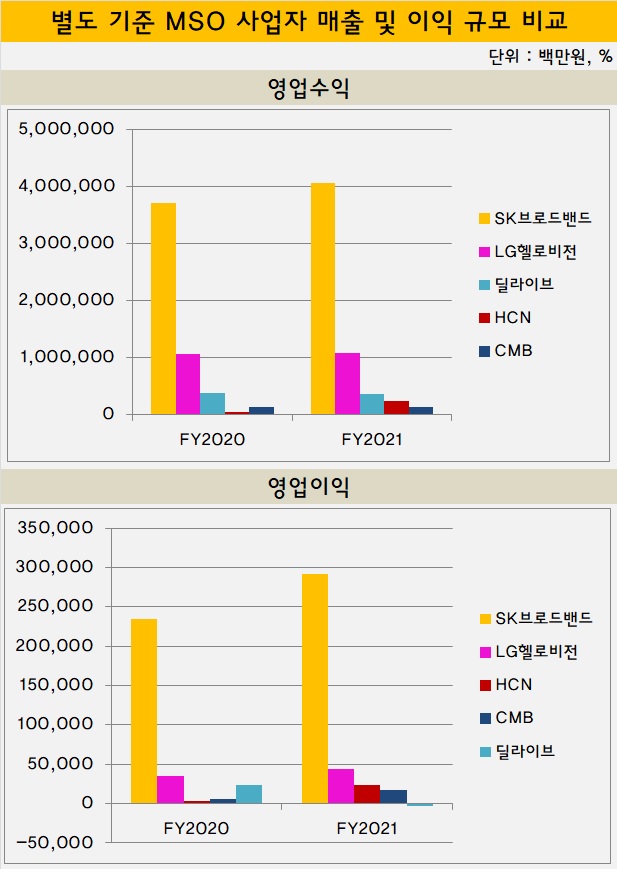

유료방송 가운데 가장 사업자가 많은 곳은 케이블TV 시장이다. 복수 채널을 보유한 MSO만 해도 5개사다. LG헬로비전에 이어 SK브로드밴드, 딜라이브, CMB, HCN 순으로 M/S가 높다.

이익 창출 규모만 놓고 보면 SK브로드밴드가 절대적이다. 지난해 별도 기준 영업수익과 영업이익은 4조590억원, 2910억원에 달한다. 다른 모든 MSO의 실적을 합쳐도 이에 필적하지 못한다. 물론 SK브로드밴드는 IPTV도 영위하고 있어 단순 비교하기엔 '체급'이 맞지 않는다.

다음으로 매출이 많은 LG헬로비전 역시 중소형 MSO와 비교가 어려울 정도의 경쟁력을 갖췄다. 지난해 별도 기준 영업수익은 1조802억원을 기록했다. 딜라이브, HCN, CMB의 매출을 더해도 7396억원으로 이에 한참 못 미친다.

작년 LG헬로비전은 443억원의 영업이익을 올렸다. 28억원 영업적자를 기록한 딜라이브를 제외하더라도 HCN과 CMB의 영업이익 합은 411억원에 그쳤다.

3~5위권은 엎치락뒤치락하는 양상이다. 영업수익 기준으로는 딜라이브(3616억원)가 가장 경쟁력이 있다. M/S가 가장 떨어지는 HCN(2446억원)은 정작 영업수익으로는 CMB를 눌렀다. CMB의 영업수익은 이들 중 가장 작은 1334억원을 기록했다.

다만 지난해 영업이익을 보면 딜라이브가 가장 저조한 모습을 보였다. 지난해 지상파 방송과 재송신 계약과 매각 장기화에 따른 희망퇴직 등 일회성 비용 지출이 컸던 탓이다. 작년 말 수장을 교체한 딜라이브는 몸집을 줄이고 펀더멘털 개선에 집중하고 있다. HCN은 242억원의 영업이익을 내며 CMB(169억원)에 앞섰다.

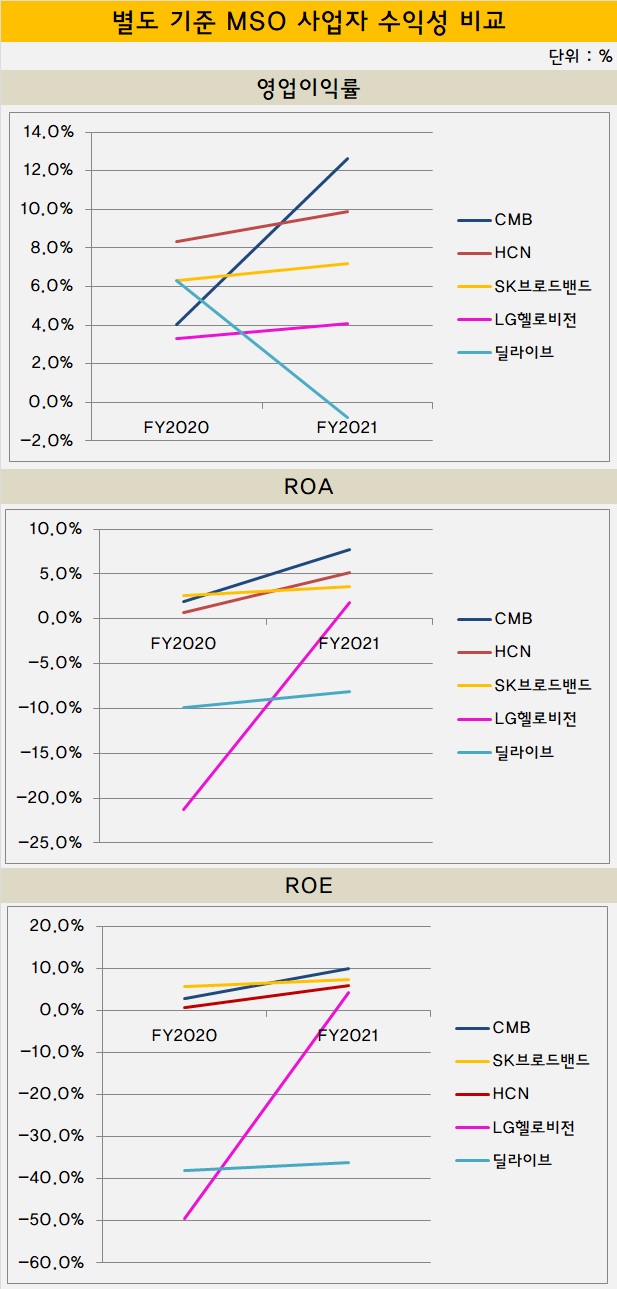

단순히 양적 측면에서는 대기업 계열인 SK브로드밴드, LG헬로비전과 상대가 안 되지만 수익의 질을 보여주는 다른 지표에서는 사뭇 다른 양상이 나타난다.

지난해 영업이익률을 보면 '꼴찌' CMB가 12.6%로 5개사 중에서 1위를 기록했다. 마찬가지로 중소형사인 HCN 역시 9.9%의 영업이익률을 달성하며 2위에 올랐다. SK브로드밴드와 LG헬로비전의 영업이익률은 각각 7.2%, 4.1%로 이들에 미치지 못했다.

작년 총자산순이익률(ROA)을 기준으로 잡아도 순위는 같다. CMB과 HCN의 ROA는 각각 7.8%, 5.1%에 이르렀다. SK브로드밴드(3.6%)와 LG헬로비전(1.8%), 딜라이브(-0.8%) 등 순으로 이어졌다.

그나마 자기자본순이익률(ROE)에서는 SK브로드밴드가 7.4%를 기록해 CMB(9.9%) 다음으로 2위를 차지하며 선전했다. HCN과 LG헬로비전의 지난해 ROE는 각각 5.8%, 4.2%였다.

그런데 CMB의 높은 효율성 이면을 보면 웃을 수 없는 상황이다. 주력인 방송사업과 통신사업 매출액이 1년 전과 비교해 각각 36억원, 10억원씩 쪼그라들었다. 그나마 기타사업에서 매출액에서 5억원 가까이 늘어 상쇄했으나 역성장을 막기엔 부족했다.

대신 허리띠를 졸라매는 데 열중했다. 지난해 CMB의 판관비는 81억원을 기록했다. 2020년 207원에 비해 40%도 안 되는 수준이다. 급여와 퇴직급여, 복리후생비 등이 크게 줄었다. 총자산도 1년 새 2098억원에서 1704억원으로 몸집을 축소했다.

HCN의 경우 2020년 11월 출범한 만큼 그해 실적에 2개월 치 성과만 반영돼있다. 지난해 실적이 사실상 첫 성적표인 셈이다. 특히 작년 10월 스카이라이프 자회사가 되면서 덕을 보고 있다. 작년 12월에 sky인터넷과 케이블TV를 결합한 상품이 나오면서 신규 가입자가 크게 늘며 월 가입자가 순증으로 돌아서는 성과를 냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다