'CB 물량 출회' 가시화 스맥, 지배력 강화 물음표 주식총수 대비 17% 신주 전환 앞둬, 잔여 사채 고려 시 20%↑…콜옵션 행사 여부 '불투명'

김소라 기자공개 2022-07-22 08:17:40

이 기사는 2022년 07월 20일 14:12 thebell 에 표출된 기사입니다.

이에 대비한 뚜렷한 지배력 보완 움직임은 나타나지 않고 있다. 미전환 CB의 경우 모두 이자 지급 조건이 없어 인수자 측에서 장기 보유 유인이 떨어지는 만큼 이에 대응할 수 있는 지배구조 강화 필요성이 제기된다.

스맥은 올해 대주주 지배력 유지 여부가 결정되는 중요한 한해가 될 전망이다. 당장 오는 10월 지난해 발행한 7회차 CB 전환이 시작되는데, 이를 통해 현재 대주주 전체 지분을 상회하는 신주가 발행될 예정이다. 아직 전환되지 않고 남아있는 일부 미전환사채에서도 최근까지 계속 신주로의 전환이 이뤄지고 있어 지배력 희석 부담이 따르는 상황이다.

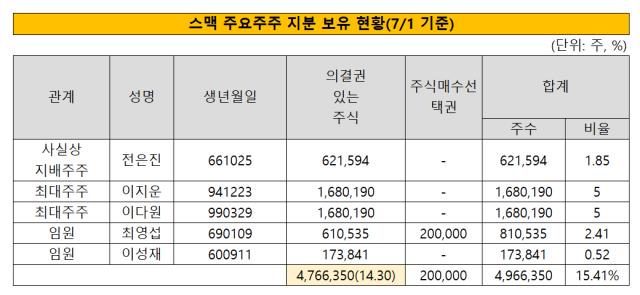

올해 1분기 기준 스맥 최대주주 측 지분은 총 14.91%다. 실질적 지배주주인 전은진 회장이 1.95%를 갖고 있고, 전 회장의 두 자녀인 이지운 이사, 이다원씨가 각각 5.26%씩을 보유하고 있다. 이밖에 최영섭 대표, 이성재 부회장 등 특수관계인 지분도 총 2.45% 남짓 있다. 이를 모두 합친 전체 보유 주식수는 476만6350주다.

문제는 잔여 CB에서 전환될 주식수가 대주주 보유 지분 보다 많다는 점이다. 10월부터 사채 인수자의 전환 청구가 가능해지는 7회차 CB는 권면 총액이 100억원으로, 이를 통해 전환될 주식수는 총 559만2841주다. 만약 전환 가능한 시점까지 주가 하락에 따른 리픽싱(전환가액 조정)이 이뤄진다고 가정하면 총발행 주식수는 798만7220주까지 늘어난다. 아직까지 7회차 CB에 대해선 리픽싱이 이뤄지지 않았다.

이 CB는 주식으로의 전환 유인이 높은 편이다. 각각 사채의 표면이자율과 만기이자율이 0%로 사채 인수자들이 CB를 보유하고 있어도 금융수익을 얻을 수 없는 구조다. 인수자들 역시 모두 금융기관이다 보니 언제든 CB를 주식으로 전환해 투자 차익을 얻고자 할 가능성이 크다. 더더욱 요즘 같이 금리가 높고, 경제적 불확실성 심화로 인해 현금성 자산을 확보해 두는게 유리하다고 여겨지는 상황에서 인수자가 무이자 사채를 장기간 들고 있는 것은 효익이 떨어진다.

대주주 지배력 약화 문제는 현재도 이미 구체적으로 드러나고 있다. 지난 2018년 발행한 6회차 CB의 미전환 물량이 주요한 요인이다. 올해에만 3차례 총 50억원의 CB 물량이 주식으로 전환됐다. 이를 통해 244만4984주가 신규 발행됐고, 대주주 지분은 13.37%까지 떨어졌다. 6회차 CB 발행 후 주가 하락에 따라 4차례 리픽싱을 거치면서 전환가액이 2921원에서 2045원으로 조정, 결과적으로 발행 가능한 주식 물량이 더 늘어난 것이 대주주 지분 희석을 더 심화시켰다. 여기에 잔여 6회차 CB 물량에선 앞으로 100만주가 넘는 신주가 더 발행될 예정이다.

물론 대주주 입장에서 CB에 붙은 콜옵션(매도청구권) 조건을 행사하면 어느 정도 지배력 희석은 방어할 수 있다. 하지만 전 회장을 비롯해 특수관계자 누구도 지금까지 사채에 대해 콜옵션을 행사하지 않았다. 지난 2020년 3월 전 회장이 각각 이 이사 및 이다원 씨에게 10만주씩을 증여하고, 당월 이 이사와 이다원씨가 각각 6만4500주를 시장에서 매입한 직후의 지분이 현재까지 계속 유지되는 상황이다.

연내 주식으로의 전환이 시작되는 7회차 CB에 대해서도 아직까지 콜옵션 행사 계획은 세우지 않았다. 스맥 관계자는 "내부적으로 대주주 콜옵션 행사에 대해 구체적으로 논의하는 바는 없다"며 "하지만 지배력 보완 방안에 대해선 대주주가 다각도로 검토할 것"이라 설명했다.

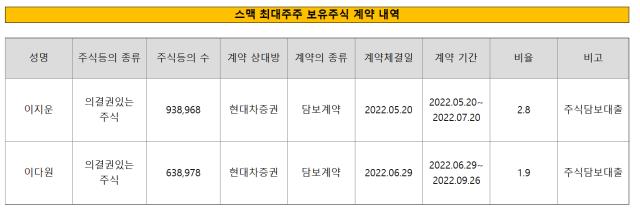

향후 대주주 측에서 지배력을 보완하기 위해선 자금력 확보가 필수적인 만큼 다양한 조달 시나리오가 거론된다. 대표적으로 보통 오너들이 대규모 자금을 융통하는 수단인 주식담보대출이 가능하다. 이 이사와 이다원씨의 경우 이미 이를 활발히 이용하고 있다. 이들은 각각 93만8968주(55.8%), 63만8978주(38%)를 현대차증권에 담보로 맡기고 10억원씩을 대출받은 상태다. 이같은 방법으로 현재 7회차 CB에 설정된 최대 30% 콜옵션(취득규모 30억원)을 행사하는 방향도 고려할 수 있다.

더불어 영업실적을 개선해 배당금을 지급하는 방향을 가정해 볼 수도 있다. 스맥은 지난 2018년부터 4년 연속 영업적자를 기록하는 등 재무 상황이 좋지 않은 편이다. 특히 2019년 영업적자가 전년 대비 2300% 넘게 악화되면서 당해부턴 배당 지급도 끊겼다. 하지만 최근 반도체 공작기계 매출 확대를 통해 시장 점유율을 늘려나가면서 업황이 개선되고 있는 점은 긍정적이다. 올해 1분기 48억원의 영업이익을 기록하며 흑자전환했다.

한편 스맥 CB 주요 인수자인 '수성자산운용'은 최근 계속해서 CB 전환분에 대한 차익을 실현하고 있다. 올해 초 CB 장외매수 등을 통해 보유 지분을 580만680주(15.88%)까지 늘린 수성자산운용은 올 상반기 여러 차례에 걸친 주식 매도를 통해 투자금을 회수했다. 지난달 기준 총 335만5694주(9.18%)를 보유하고 있다. 전날 종가 기준으로 57억원 이상의 지분을 처분했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

김소라 기자의 다른 기사 보기

-

- [기업집단 톺아보기]중복사업 분리 효성, '교통 정리' 더 남았나

- [기업집단 톺아보기]효성, 20년전부터 준비된 계열분리 밑그림

- [밸류업 프로그램 리뷰]유수홀딩스, 당근책 '한 번 더'…환원 불확실성 걷었다

- [기업집단 톺아보기]자회사 엑시트 열어준 유수홀딩스, 투심 달래기 '심혈'

- [밸류업 프로그램 리뷰]윈스, 이사회 실효성 의문…사외이사 출석률 0~22%

- [밸류업 프로그램 리뷰]윈스, '2세 경영' 2년차…자본 재배치 움직임은 '미정'

- [밸류업 프로그램 리뷰]윈스, '조금' 열어 본 소각의 문…효과는 아직

- [밸류업 프로그램 리뷰]'설비투자 베팅' 아바코, 남은 건 자산 효율성 제고

- [밸류업 프로그램 리뷰]'시총 25% 점프' 아바코, '주식 소각+이사회 개선' 통했다

- [밸류업 프로그램 리뷰]디에스케이, 통 큰 자사주 소각…만년 적자는 한계