골프존, '피크아웃' 우려 잠재울 무기는 가맹점 2000개 돌파, 4분기 연속 2000만 라운드 기록…해외 성과에 '주목'

김슬기 기자공개 2022-08-03 11:02:04

이 기사는 2022년 08월 02일 14:30 thebell 에 표출된 기사입니다.

골프존 핵심 수익원인 가맹점수가 꾸준히 늘어나면서 안정적인 성장이 지속되고 있다. 영업이익률은 30%대를 기록했다. 다만 올해 1분기 대비 지표가 하락하는 모습을 보이면서 하반기 이후 성장에 대한 눈높이가 낮아지고 있다. 경쟁이 심한 국내 대신 해외사업에서의 성과가 향후 성장기대를 높일 것으로 보인다.

◇ 꾸준한 골프 인기로 2분기 영업이익률만 31%대

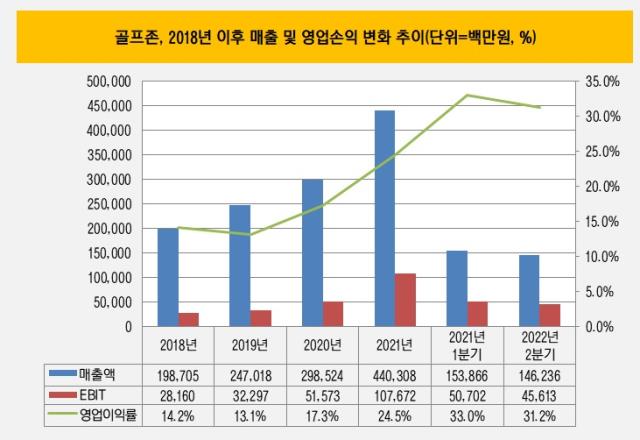

올해 2분기 골프존 매출액은 1462억원, 영업이익은 456억원을 기록했다. 이는 전기대비 각각 5%, 10% 감소한 수치지만 전년동기 대비 각각 38.2%, 51.9% 늘어난 것이다. 영업이익률은 31.2%를 기록, 전기대비 1.8%포인트 낮아졌으나 1년 전과 비교하면 2.8%포인트 높아졌다.

골프존 측은 "1분기 대비 가맹점 하드웨어(H/W) 판매와 라운드 수가 감소했지만 GDR(Golfzon Driving Range) H/W 및 직영사업 매출은 1년전 뿐 아니라 전 분기 대비 증가했고 일본, 중국, 미국, 베트남 등에서의 해외 H/W 판매도 늘었다"고 설명했다.

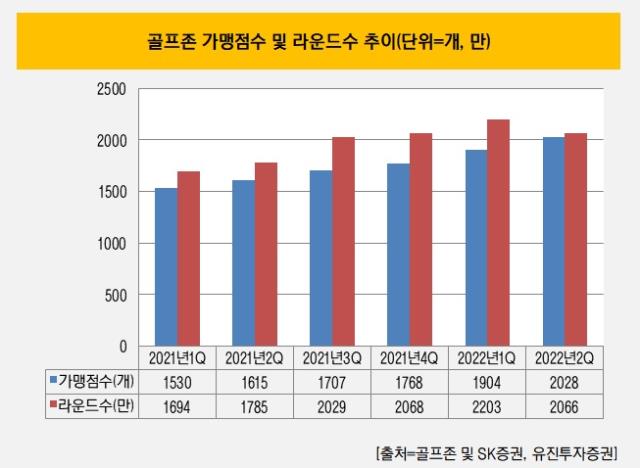

골프존의 2분기말 가맹점수는 2028개로 집계, 처음으로 2000개를 넘겼다. 지난해 1분기 1500개 수준이었던 가맹점수는 매 분기 꾸준히 증가했고 지난해 말에는 1700여개였다. 올해 1분기에는 1900개까지 늘었다. 라운드수는 2066만으로 전분기(2203만) 대비 감소했다. 그럼에도 4분기 연속 2000만 라운드를 넘겼다.

관련업계 관계자는 "골프존은 초기 사업 세팅 단계부터 라운드당 네트워크 서비스를 부과하는 구조를 만들어서 시뮬레이터를 판매하는데에서 그치지 않고 꾸준히 수익이 나도록 했다"며 "최근 골프 인기를 감안하면 골프존의 매출은 꾸준하게 발생할 수 밖에 없다"고 설명했다. 즉 라운드수에 따라 매출이 변화하기 때문에 해당 수치가 중요할 수 밖에 없다.

◇ 국내 성장 공식, 해외에서도 적용될까

골프존의 안정적인 성적에도 불구하고 지난해와 비교했을 때 올해 주가흐름은 썩 좋지 않다. 지난 1일 기준으로 골프존의 종가는 14만600원으로 연초대비 19% 가량 하락했다. 코스닥 지수가 같은 기간 22% 하락했다는 점을 감안하면 낙폭이 적었다. 다만 골프존은 2021년 고성장에 힘입어 155% 주가가 상승한 바 있다.

시장에서는 올해 매출은 5813억원, 영업이익 1634억원으로 전년대비 32.03%, 51.72% 늘어날 것으로 보고 있다. 피크아웃 우려는 과도하다는 평이다. 국내에서는 최근 스마트골프 플랫폼 기업으로의 전환을 준비하고 있다. 가정용 골프 시뮬레이터인 '비전홈'과 토탈 정보 서비스 애플리케이션인 '골맵' 등을 내놨다.

국내 시장에서의 성과가 해외에서도 이어질지가 더 중요해졌다. 2009년부터 해외 진출을 시도했고 골프존 재팬을 시작으로 2011년 3월 골프존 차이나를 설립했다. 중국에는 직영매장 운영을 위해 청도법인을 설립했고 직영매장도 냈다. 2018년에는 베트남 현지법인도 설립했다. 미국 시장은 글로벌 최대 골프장 위탁 운영 기업인 트룬골프와 MOU를 체결, 현지 복합 골프 문화공간 사업인 '지스트릭트(Z-STRICT)' 확대하고 있다.

해외에서의 하드웨어 판매는 꾸준히 늘어나고 있는 것으로 집계됐다. 골프존의 2분기 해외사업 매출은 133억원으로 전기대비 22.8%, 전년동기대비 42.1% 증가했다. 전체 매출 중 사업 비중은 9.1%로 크진 않지만 성장세가 가파르다. 미국의 경우 가정용 스크린골프에 대한 수요도 늘고 있어 사업 확장이 가능하다고 보고 있다. 하반기에는 미국 동부 중심으로 지스트릭트 매장 3개를 신규 출점할 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

김슬기 기자의 다른 기사 보기

-

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'

- [이사회 모니터]이승종 KB지주 CSO, KB증권 기타비상무이사로 신규 선임

- '화끈했던' 삼양식품, '수요·금리' 모두 흡족했다

- '발빠른' HD현대그룹, 상반기 공모채 조달 '일단락'

- NH증권, 예상대로 '이성·신재욱' 체제 택했다

- [IB 풍향계]전통강호 '톱3' 위협 신한증권, 회사채 시장 '메기효과'

- [Company & IB]대상그룹-KB증권 '10년 인연' 빛났다

- [thebell note]일본 밸류업 방안에서 찾은 디테일