베트남 법인 설립 팸텍, CCM 장비 사업 전력질주 카메라 모듈 허브 베트남, 글로벌 수주력 증대…순수 외형 성장으로 영업익 폭증

이민우 기자공개 2022-09-19 14:06:13

이 기사는 2022년 09월 15일 16:11 thebell 에 표출된 기사입니다.

베트남은 국내외 주요 카메라 모듈 기업의 생산 공장이 위치한 지역으로 검사장비 등도 함께 결집하는 허브(HUB) 역할을 맡고 있다. 팸텍 역시 베트남 법인을 현지 및 동남아 인근에 존재하는 국내외 관련 기업의 생산공장 물량 수주·소화할 것으로 전망된다.

◇카메라 모듈 허브 베트남, 해외법인 설립으로 글로벌 수주력 증대

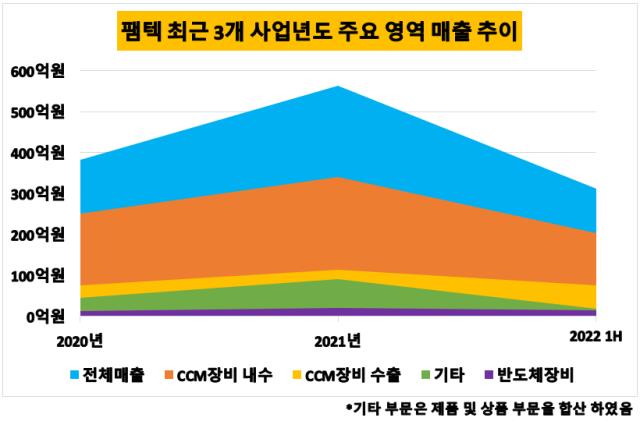

베트남 법인 설립이 3월 완료되면서 팸텍의 글로벌 수주력은 한 층 더 탄탄해질 전망이다. 팸텍의 매출 비중의 90% 가까이를 차지하는 CCM장비는 내수 비중이 크다. 올해 상반기 기준 전체 CCM장비 매출의 73% 이상이 내수에서 발생했다. 수출은 2020년부터 23%, 25%, 27%로 소폭 증가하고 있으나 내수 대비 비중은 적다.

베트남은 LG이노텍과 샤프 등 국내외 카메라모듈 생산 사업체의 생산 시설이 구축돼 있다. 애플향 카메라 모듈 공급부터 시작해 최근 전기차 업체 테슬라와의 대규모 수주에 성공한 삼성전기도 베트남에 카메라 모듈 생산시설을 보유하고 있다. 팸텍 베트남 현지 법인이 존재할 경우 해당 사업장과 생산 시설과 밀접하게 연결되 수출 실적 증가를 기대할 수 있다.

실제로 올해 상반기 팸텍의 베트남 지역 매출은 73억원을 기록해 지난해 동기 대비 7배 가까이 늘었다. 지난해 상반기 베트남 지역 매출은 12억원에 불과해 전체 매출의 11.4%에 불과했다. 반면 올해 상반기 전체 매출에서 베트남 지역이 차지하는 비중은 31.2%로 3분의 1 수준까지 늘었다.

◇순수한 외형성장, 괄목할 영업이익 폭등으로 연결

팸텍은 연결기준 올해 상반기 매출 312억원을 기록했다. 지난해 상반기 매출 105억원보다 187.6% 증가한 실적이다. 영업이익은 67억원을 기록해 영업손실 6억원을 기록한 지난해 상반기 대비 크게 반전됐다. 특히 67억원 영업이익은 2020년 한해 영업이익보다 많아 2년만에 괄목상대할 수준으로 늘었다.

영업이익이 늘어난 배경은 매출의 순수한 외형성장 덕분이다. 매출원가가 전체 매출에서 차지하는 비중은 지난해 상반기 74%, 올해 상반기 64%로 10%의 차이가 있으나 간극은 크지 않다. 대신 매출이 3배 늘어난 만큼 매출과 매출원가 간 차이는 지난해와 올해 상반기 각각 27억원, 111억원으로 84억원의 간극이 존재한다.

외형성장으로 인해 판관비가 동기간 34억원에서 44억원으로 10억원 규모 늘어나긴 했으나 증가한 매출에 큰 타격을 입힐 정도는 아니다. 오히려 매출 성장을 감안했을 때 판관비의 증가는 미미한 수준으로 매출에서 차지하는 비중도 올해 상반기 14%로 나타나 지난해 상반기 수치인 32%에서 크게 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

이민우 기자의 다른 기사 보기

-

- [이통3사 AI 매치업]AI 서버 인프라, 앞선 KT 뒤쫓는 SKT·LGU+

- [이통3사 AI 매치업]B2C 전략 온도차? 같은 방향 돌아선 SKT·LGU+·KT

- [이통3사 AI 매치업]sLLM 경쟁, SKT '선착' KT '추격' LGU+ '후발'

- [네이버 알짜사업 톺아보기]인수 우려샀던 포시마크, 발빠른 정상화 '시너지 기대'

- [네이버 알짜사업 톺아보기]C2C 강자 크림, 종합패션 이커머스 플랫폼 발돋움

- 크로스앵글, 웹3 솔루션 사업 강화 돌파구

- [네이버 알짜사업 톺아보기]스노우, 컴퍼니빌더·카메라앱 '투트랙 전략' 순항

- [Company Watch]본사 합병 카카오브레인, 적자에 성과 부진 '그대로 흡수'

- [KT·현대차 딥 커넥션]밀리의서재·지니뮤직, 콘텐츠사의 대량고객 연결고리

- [KT·현대차 딥 커넥션]최대주주 올랐지만 '곧 하산' 전망, 파트너십은 '유지'