[대우조선해양 M&A]한화그룹의 방산 사업재편...글로벌 톱10 승부수M&A 몸집 키운 한화 방산...올해 10위 기업 매출 150억달러

김동현 기자공개 2022-09-30 07:38:19

이 기사는 2022년 09월 28일 15:31 thebell 에 표출된 기사입니다.

세계 방산 시장에서 30위권을 오가며 '박스권'에 갇힌 한화가 사업재편을 통해 그룹 방산을 한데 모으는 이유이기도 하다. 그룹 방산사업의 중심에 서게 된 한화에어로스페이스는 대우조선해양 인수가 완료되면 육·해·공·우주를 아우르는 사업 포트폴리오를 갖추게 된다.

◇삼성테크윈 인수로 존재감…순위는 30위권

한화그룹이 세계 시장에 존재감을 드러낸 시기는 2010년대 중반이다. 국내에선 ㈜한화의 방산사업인 탄약·유도무기 체계가 이름을 날렸지만 세계 시장에 명함을 내밀기에는 부족한 수준이었다.

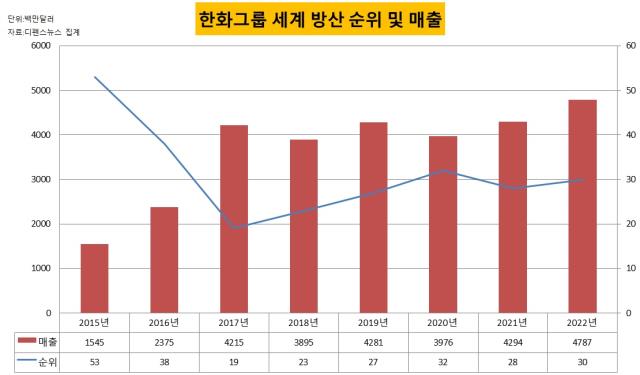

그러나 2014년 삼성그룹의 방산 사업체인 삼성테크윈(현 한화에어로스페이스), 삼성탈레스(현 한화시스템) 등을 인수하며 세계 방산시장에 이름을 알리기 시작한다. 미국 국방전문매체 디펜스뉴스가 매년 집계하는 '세계 100대 방산업체 순위'에 이름을 올린 것도 2015년이다. 당시 한화그룹은 매출 15억4500만달러로 53위였다.

이후 추가로 방산업체를 인수하며 그 순위가 차츰 올라갔다. 2016년 두산그룹에서 두산DST(현 한화디펜스)를 인수한 뒤에는 2017년 순위가 19위(매출 42억1500만달러)까지 오르며 처음으로 10위권에 들었다.

한화그룹은 M&A로 확보한 한화에어로스페이스, 한화시스템, 한화디펜스 등의 무기체계를 개발·판매하며 매출 규모를 점차 늘려갔다. 순위 집계 기준 2015년 15억4500만달러 수준이던 매출은 올해 47억8700만달러(원화 6조7600억원)까지 오르며 3배 이상의 성장률을 보였다.

다만 세계 경쟁 업체들의 성장 수준에는 못 미치며 순위는 30위권에 머물고 있다. 2018년 23위로 떨어진 뒤 2019년 27위, 2020년 32위, 2021년 28위, 2022년 30위 등을 기록하며 30위권 안팎에서 머무는 상황이다.

◇세계 톱10 승부수 띄운 한화, 육해공 전력체계 자신감

글로벌 10위권의 방산 기업들은 미국과 중국이 양분하고 있다. 영국의 BAE시스템즈를 제외하면 미국의 록히드마틴·레이시온·보잉 등과 중국의 항공공업집단공사·국영조선회사 등이 자리잡고 있다. 특히 최근 3년 사이에는 록히드마틴를 포함한 레시이온·보잉·노스롭그루먼·제너럴다이내믹스 등 미국 5개사가 순위만 바꾸며 톱5위를 차지하고 있다.

한화는 지금의 무기체계를 갖춘 2017년 말 기자간담회를 통해 2025년까지 연 매출 12조원의 세계 톱10 기업으로 성장하겠다고 발표했다. 그해 세계 순위가 19위였던 만큼 그리 머지않은 미래로 보였다. 그러나 2022년 순위 집계 기준 한화그룹 매출인 47억8700만달러는 현재 환율 기준 6조9000억원 수준으로 목표한 매출 12조원의 58%에 불과하다.

이 사이 세계 방산 사업자들도 규모를 키워 목표 매출 12조원(약 83억달러)으로는 세계 10위 사업자 안에도 들 수 없다. 2017년 당시에는 이탈리아 레오나르도, 프랑스 탈레스 등이 매출 80억달러 수준으로 10위 안에 자리했지만 2022년 경우 L3해리스테크놀로지스가 매출 149억2400만달러로 간신히 10위를 차지했다. 부동의 1위 기업인 록히드마틴의 매출은 2017년 434억6800만달러에서 올해 644억5800만달러까지 늘었다.

이 가운데 한화그룹은 올해 방산 사업을 전면 재편하는 승부수를 띄웠다. 먼저 계열사별로 분산된 방산 사업체를 한화에어로스페이스 중심으로 묶었다. 한화에어로스페이스가 100% 완전자회사 한화디펜스를 흡수합병하고 ㈜한화의 방산부문도 인수한다.

이를 통해 한화에어로는 기존의 항공 엔진·부품 사업을 비롯해 화력·기동·대공체계(한화디펜스)와 탄약·유도무기 체계(㈜한화 방산)를 자체 사업으로 두게 된다. 여기에 잠수함·군함을 건조하는 대우조선해양까지 인수를 완료하면 육해공 무기체계를 완성할 수 있다.

현재 한화그룹은 전략을 수정해 별도의 매출 목표 없이 세계 10위 방산 사업자라는 목표를 2030년까지 달성하겠다는 계획이다. 10위권 매출 규모는 L3해리스테크놀로지의 149억달러(21.4조원)로 현재 기준으로 달성이 쉽지 않은 목표다.

이 기간 한화는 각 무기체계의 시너지를 높이는 데 주력할 것으로 보인다. 체계의 호환성과 대정부 영업력을 높이는 방식이다.

한화에어로의 주력 시장은 북미와 유럽이며 한화디펜스는 올해 수출 계약에 성공한 폴란드를 포함해 9개국에 K9자주포를 수출했다. 대우조선해양은 영국·노르웨이·태국·인도네시아 등에 함정을 수출한 경험이 있다.

업계 관계자는 "한화의 대우조선해양 인수 후 시너지는 해외 네트워크 강화에 있다"며 "규모를 키워 육해공 통합체계를 개발하면 방산사업을 확대하려는 한화그룹의 해외 영업력도 올라갈 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

김동현 기자의 다른 기사 보기

-

- [롯데케미칼 투자자산 점검]거듭되는 유증 속 자구안 찾는 롯데베르살리스

- [이사회 분석]아이앤디 '구하기' 배턴 이어받은 ㈜LS 재무이사 2인방

- [롯데케미칼 투자자산 점검]정상화 기다리는 롯데우베, 커지는 모회사 부담

- [해외법인 재무분석]'내실경영' 제일기획, 2년째 이어진 아이리스 군살빼기

- [롯데케미칼 투자자산 점검]사업만 보기엔 복잡한 LC타이탄의 재무 관여도

- [롯데케미칼 투자자산 점검]'기업가치 하락' LCPL, 글로벌 수직계열화 상징에서 매물로

- [KCC 모멘티브 리빌딩]턴어라운드 실마리, 악성재고 소진

- [KCC 모멘티브 리빌딩]잔여지분 가치 8000억, 곳간에서 나오는 자신감

- [이사회 분석]㈜효성에 남는 FMK, 9년만의 감사 교체

- [KCC 모멘티브 리빌딩]IPO 철회서 나타난 KCC의 실리콘 의지