[정유업 횡재세 논란]많이 벌었다는 정유사, 상반기 현금흐름은 '글쎄'재고자산·매입채무 등 운전자본 부담 확대, 순현금흐름 마이너스인 곳도

김위수 기자공개 2022-10-04 07:32:20

[편집자주]

미국, 유럽에서 러시아·우크라이나 전쟁으로 인한 에너지 대란으로 막대한 수익을 거둔 석유기업에 횡재세를 부과했거나 부과하는 법안을 추진 중이다. 정치권 일부에서는 국내에도 횡재세를 도입해야 한다는 목소리를 내고 있다. 과연 정유사들이 올 상반기 얻은 수익이 '횡재'일까. 횡재세 부과가 필요한 일일까. 더벨이 국내 정유사의 현황 및 재무구조, 사업 전망을 살펴봤다.

이 기사는 2022년 09월 29일 15:46 thebell 유료서비스에 표출된 기사입니다.

◇정유사 현금흐름 살펴보니…

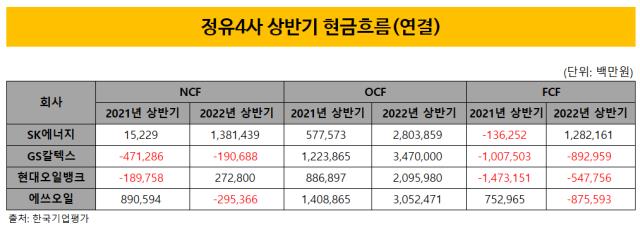

올 상반기 정유사들의 총영업활동현금흐름(OCF)은 모두 2조원을 넘겼다. GS칼텍스가 3조4700억원으로 가장 많았고 에쓰오일은 3조525억원으로 나타났다. SK에너지가 2조8039억원, 현대오일뱅크는 2조960억원이었다.

OCF는 상각전영업이익(EBITDA)에서 이자, 법인세 등을 빼고 매출채권·재고자산의 증감 등 비현금항목조정이 포함된 금액이다. 실질적으로 얼마의 현금이 오고갔는지를 알아보려면 OCF에서 운전자본투자를 제외한 순영업활동현금흐름(NCF)을 보는 것이 더 정확할 수 있다.

NCF만 살펴보면 1조원이 넘은 기업은 SK에너지 뿐이다. 현대오일뱅크의 NCF는 2728억원으로 2조원이 넘은 OCF에 비하면 초라했다. GS칼텍스와 에쓰오일은 아예 NCF가 마이너스로 돌아선 점이 눈에 띈다. 특히 에쓰오일의 경우 올 상반기 영업이익이 3조539억원으로 지난해 상반기(1조2000억원)보다 큰 폭으로 올랐는데, 막상 NCF는 음전환했다.

◇운전자본 부담 증가로 막힌 현금흐름

영업으로 좋은 실적을 냈음에도 NCF가 뒷받침되지 못한 이유는 운전자본 부담이 증가했기 때문이다. 운전자본(working capital)은 기업을 운영하는데 필요한 자본이다. 기업이 물건을 판매하고 받을 돈인 매출채권, 원재료·제품 등이 포함된 재고자산, 원재료 등 매입을 위해 지급해야 할 매입채무로 구성된다. 실질적인 현금이 오가지 않는 항목들이다.

거래가 늘어나면 운전자본부담이 커지는 것은 어찌 보면 당연하다. 올 상반기의 경우 대부분의 정유사에서 매출보다 운전자본투자의 증가가 큰 폭으로 일어나며 현금흐름에 부정적인 영향을 미친 것으로 보인다. 매출, 운전자본투자가 전년 대비 모두 69% 증가한 현대오일뱅크를 제외한 나머지 정유사에서는 운전자본투자 확대가 매출 증가를 앞질렀다.

◇늘어난 재고자산…소비위축 우려

올 상반기 말 기준 정유사들의 재고자산은 지난해 대비 평균 106%, 매출채권은 평균 73% 늘어났다. 정유4사의 운전자본부담을 키운 가장 결정적인 요인은 재고자산의 증가로 보인다. 국제유가가 상승하며 재고의 평가가치가 커진 점, 유가급등에 대비하기 위해 선제적으로 재고 확보에 나선 점 등이 복합적으로 영향을 미쳤다.

매출채권과 재고자산은 현금화가 용이한 유동자산으로 분류된다. 보통 1년안에 현금으로 전환할 수 있는가를 기준으로 삼는다. 사실 경기가 좋을 때는 매출채권이나 재고자산 확대가 큰 문제가 되지 않는다. 매출채권은 향후 회수하면 되고 수요가 받쳐주면 재고소진에 어려움이 없기 때문이다. 다만 경기침체로 소비가 위축되면 재고의 현금화가 어려워질 가능성은 큰 편이다.

실제 하반기 석유제품에 대한 소비위축 및 공급과잉에 대한 우려가 나오는 상황이다. 유가하락에 따른 재고평가손실에 재고확대로 인한 마진 축소가 점쳐진다.

재고자산에 대한 불확실성이 큰 상황에서는 유동비율 대신 당좌비율을 기준으로 재무건전성을 판단하기도 한다. 당좌비율은 유동자산에서 재고자산을 뺀 당좌자산을 유동부채로 나눠 산출한다. 기업의 단기적인 현금 동원력을 가늠해볼 수 있다.

일반적으로 당좌비율이 100% 이상이면 현재 당좌에 있는 금액으로 유동부채를 갚을 수 있다는 뜻으로 양호하다고 여겨진다. 올 상반기 말 기준 정유사들의 당좌비율은 SK에너지 69%, GS칼텍스 68%, 현대오일뱅크 41%, 에쓰오일 54%로 나타났다.

정유사들은 자산에서 재고자산이 차지하는 비중이 크다보니 당좌비율이 100% 이하로 이보다 낮은 수준에 형성되기는 한다. 이런 경향을 고려해도 정유사들의 유동성이 풍부하다고 할 수는 없는 상황으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

김위수 기자의 다른 기사 보기

-

- [대기업 보상제도 톺아보기RSU 확대하는 한화, 폐지한 LS

- [대기업 보상제도 톺아보기]스톡옵션보다 RSU? 장점 살펴보니

- [대기업 보상제도 톺아보기]주식 보상제도 확산, 옵션보다는 직접 지급이 '대세'

- [계열분리 이슈 재점검]한솔케미칼의 준비된 독립, 경영 안정성 확보가 먼저?

- [레버리지&커버리지 분석]GS칼텍스, 재무체력 대규모 투자 전으로 회귀 '목전'

- [계열분리 이슈 재점검]미완의 KCC 삼분할, 문제는 '지분'

- [캐시플로 모니터]롯데케미칼 FCF 순유출 폭 확대, 현금흐름 관리 '총력'

- 효성의 '이유 있는' 자부심

- 홀로 서는 조현준, 효성 섬유사업 '친환경 전환'에 베팅

- 효성 오너가 '4000억' 상속세 마련 방안은