SK쉴더스, 투자 유치로 분위기 반전 꾀하나 IPO 무산 이후 파이낸셜 스토리 재구성…대외 변수 극복, 고평가 논란 해소 가능

이장준 기자공개 2022-11-04 09:56:51

이 기사는 2022년 11월 03일 07:34 thebell 에 표출된 기사입니다.

앞서 5월 기업공개(IPO) 시도가 무산된 이후 SK그룹 차원에서 '파이낸셜 스토리'를 재구성하도록 요구한 데 따른 움직임으로도 해석된다. 특히 금리 인상으로 '돈줄'이 마르는 상황에서 신규 투자 유치에 성공하면 과거 고평가 논란을 불식시키고 분위기를 반전시킬 카드로 작용할 전망이다.

◇SK쉴더스, IPO 무산 6개월 만에 신규 투자 유치 입길

SK스퀘어는 2일 SK쉴더스 신규 투자 유치 및 지분 매각 관련 보도에 대한 해명(미확정) 공시를 했다. 해당 기사 내용은 스웨덴 발렌베리그룹 계열 EQT파트너스가 SK쉴더스 투자를 추진하는 게 골자다.

SK스퀘어는 이와 관련 "미래 성장을 위한 신규 투자 유치 및 지분매각 방안 등을 면밀히 검토 중"이라며 "아직 확정된 바는 없다"고 입장을 밝혔다. 1개월 이내에 이와 관련 다시금 공시할 예정이다.

IPO를 추진하던 SK쉴더스는 지난 5월 수요예측을 실시한 끝에 철회 신고서를 제출했다. 당시 회사의 가치를 적절히 평가받기 어려운 측면 등 제반 여건을 고려했다고 밝혔다. 미국 연준 주도로 금리인상이 본격화하며 시장 전반적으로 유동성이 축소해 투심이 얼어붙은 영향이 컸다.

SK쉴더스는 향후 시장 상황을 고려해 기업 가치를 온전히 평가받을 수 있는 최적의 시점에 상장 추진을 검토하기로 했다. 다만 옛 ADT캡스 인수 당시 2대 주주인 재무적투자자(FI) 맥쿼리인프라자산운용과 내년까지 IPO를 마치기로 약정한 점을 고려하면 시간이 넉넉하진 않다.

물론 시장 상황만이 문제였다면 내년에 거시경제 불확실성이 해소된 다음 그대로 IPO에 재도전하는 것도 가능하다. 그러나 SK쉴더스는 상장 철회 6개월 만에 신규 투자 유치 및 지분 매각과 관련해 입길에 올랐다.

◇파이낸셜 스토리 재구성…투자 유치 시 성장성 등 재평가

여기에는 최태원 SK그룹 회장이 계열사에 파이낸셜 스토리를 다시 쓰라고 주문한 영향이 반영된 것으로 해석된다. SK의 파이낸셜 스토리는 재무 성과 외에 시장이 매력적으로 느낄 수 있는 목표와 구체적 실행 계획을 담은 스토리를 기반으로 고객, 투자자, 시장 등 이해관계자의 신뢰와 공감 위에서 성장을 가속화하는 전략을 말한다.

SK쉴더스와 원스토어의 상장 무산 이후 6월에 열린 '2022년 확대경영회의'에서 최 회장은 "현재 만들어 실행하고 있는 파이낸셜 스토리는 기업 가치와는 연계가 부족했다"며 "앞으로는 기업 가치 분석 모델을 기반으로 파이낸셜 스토리를 재구성하고 기업 가치 기반의 새로운 경영시스템으로 업그레이드를 추진해야 한다"고 말했다.

지난달 열린 '2022 CEO세미나'에서도 SK그룹 주요 계열사 CEO들이 파이낸셜 스토리 재구성에 박차를 가하자고 의견을 모았다.

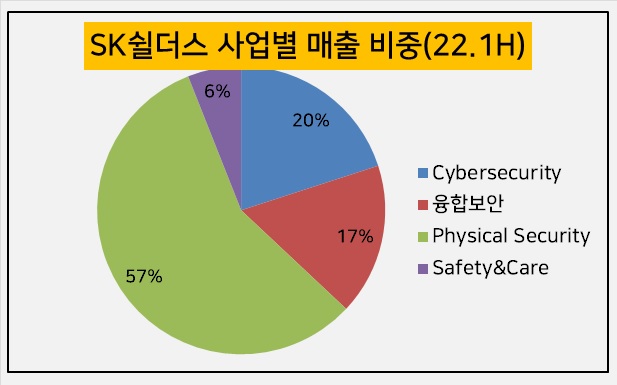

SK쉴더스의 경우 상장을 앞두고 밸류에이션이 고평가됐다는 지적이 잇따른 바 있다. SK쉴더스는 크게 △물리보안(Physical Security) △사이버보안(Cybersecurity) △융합보안 △안전·돌봄(Safety&Care) 등 4대 사업 영역을 영위하고 있는데 그중 물리보안을 제외한 나머지 사업 영역의 성장성을 어필하는 데 집중했다.

비록 물리보안 사업이 탄탄한 캐시카우(cash cow) 역할을 수행하지만 성장성 측면에서는 매력이 떨어지기 때문이다. 물리보안 업계 국내 톱 에스원 역시 올 상반기 기준 주가순자산비율(PBR)은 1.47배에 불과할 만큼 기업가치를 충분히 인정받지 못하고 있다.

대신 옛 SK인포섹 시절인 2016년 이래로 줄곧 국내 사이버보안 업계에서는 1위 지위를 유지하고 있다. 증권보고서에 따르면 융합보안과 안전·돌봄 사업 시장의 연평균 성장률 역시 각각 90.1%, 68.2%로 상당하다.

그러나 작년 말 기준 SK쉴더스의 매출 가운데 59.2%가 물리보안이 차지하고 이들 성장 사업의 비중이 아직 크지 않아 고평가 논란이 꼬리표처럼 따라다녔다. 올 상반기 기준으로도 물리보안이 57%로 가장 비중이 컸고 사이버보안(20%), 융합보안(17%), 안전·돌봄(6%) 순으로 이어졌다.

이런 상황에서 SK쉴더스가 새로운 투자자를 유치한다면 분위기를 반전시킬 카드가 될 수 있다. 지정학적 긴장과 인플레이션, 그로 인한 금리 인상 등 대외 불확실성이 여전히 큰 와중에도 투자 매력을 인정받는다는 의미를 지니기 때문이다.

아울러 추후 IPO에 재도전할 명분을 얻을 수 있다. 글로벌 유수의 기업이 성장성을 인정하는 만큼 SK쉴더스의 파이낸셜 스토리에 힘이 실릴 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손