[레버리지&커버리지 분석]‘원료가격 상승’ 타격 풍산, 운전자본 부담 떨쳐낼까재고자산 증가에 차입 부담 확대…전기동 가격 추이 '촉각'

이민호 기자공개 2023-01-26 07:40:28

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 01월 17일 14:50 THE CFO에 표출된 기사입니다.

그런 풍산이 원재료인 전기동 가격 상승에 시름하고 있다. 재고자산 증가로 운전자본 부담이 늘어나자 현금흐름이 악화되면서 차입 부담이 늘어나는 결과를 낳았다. 아직은 재무건전성이 안전지대에 있지만 올해도 전기동 가격이 높게 유지된다면 악화할 가능성도 여전히 남아있다.

◇전기동 가격 상승에 운전자본 증가…차입 부담 ‘직결’

풍산의 사업부문은 동판, 동관, 소전 등 전기동 가공제품을 생산하는 신동부문과 탄약을 제조하는 방산부문으로 나뉜다. 매출액 비중은 신동부문이 80% 정도로 더 높다. 방산부문 수익은 정부와의 장기 거래관계와 내수시장 독점적 지위로 변동성이 작은 편이다.

반면 신동부문 수익은 원재료인 전기동 가격의 변동에 민감하다. 세부적으로는 운전자본과 현금흐름에 영향이 크다. 원재료 매입 후 제품 매출까지 2~3개월이 소요되는 공정상 특성 때문이다.

전기동 가격이 상승한 것은 2020년 하반기부터다. 런던금속거래소(LME) 기준 톤(t) 당 6000달러 수준이었던 전기동 가격이 2021년 9000달러 수준까지 올랐고 지난해 3~4월에는 러시아-우크라이나 전쟁 영향으로 1만달러까지도 상승했다. 이후 글로벌 경기침체 우려로 7000달러 수준까지 하락했지만 올해 들어서는 다시 9000달러 수준까지 상승한 상태다.

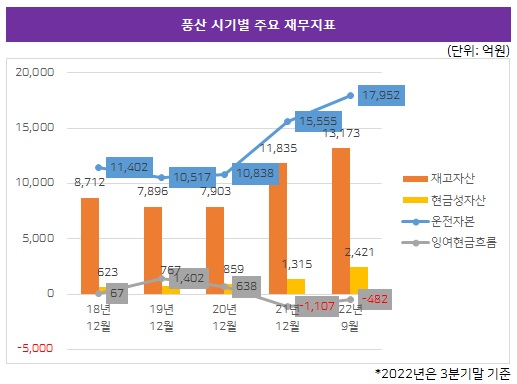

전기동 가격 변동에 특히 영향을 많이 받는 것이 운전자본이다. 운전자본은 매출채권과 재고자산으로 구성되는데 풍산의 재고자산 확대 시기는 전기동 가격 상승 시기와 정확히 일치한다. 2020년 7903억원이었던 재고자산은 2021년 1조1835억원으로 커졌고 지난해 3분기 누적으로는 1조3173억원으로 확대됐다. 이에 따라 운전자본은 같은 기간 1조838억원에서 1조5555억원으로, 다시 1조7952억원으로 커졌다.

운전자본 부담은 차입 부담으로 직결된다. 현금흐름을 갉아먹기 때문이다. 2020년말 7537억원이었던 총차입금은 2021년말 9420억원으로, 지난해 3분기말 1조1579억원으로 점차 확대됐다. 조달의 중심이 된 것은 단기차입금과 회사채다.

먼저 단기차입금은 같은 기간 3286억원에서 5179억원으로, 다시 6739억원으로 확대됐다. 3분기 분기보고서에 따르면 지난해 한국수출입은행 등으로부터의 원화 생산자금 대출과 싱가포르개발은행(DBS)으로부터의 위안화 대출 중심으로 단기차입금이 확대됐다.

회사채의 경우 지난해 4월 차환 목적으로 1500억원 규모 공모채를 발행했다. 풍산은 최근 1년 주기로 3년 만기 회사채를 발행하고 있는데 지난해 3분기말 기준 미상환잔액은 △2020년 4월 발행 공모채 840억원 △2021년 4월 발행 공모채 1000억원 △2022년 4월 발행 공모채 15000원을 합친 3340억원이다.

이 중 25%(840억원)인 2020년 발행 공모채의 만기가 1년 이내인 올해 4월 도래한다. 지난해 발행한 공모채 이자율은 4.14%로 기준금리 상승 영향으로 2021년 발행 공모채(1.73%)보다 상승했다.

◇현금흐름 적자 지속…재무건전성 악화 ‘촉각’

커버리지 지표를 보면 풍산의 매출액은 상승 흐름을 이어가고 있다. 전기동 가격 상승을 판가 인상으로 효과적으로 전가한데다 환율 상승 효과도 누리면서 매출액은 2020년 2조5936억원, 2021년 3조5095억원, 지난해 3분기 누적 3조2400억원으로 뛰어올랐다. 이에 따라 현금흐름의 핵심 요소인 상각전영업이익(EBITDA)도 같은 기간 2219억원에서 4118억원으로, 다시 2597억원으로 양호한 흐름을 유지하고 있다.

하지만 운전자본 부담이 커진데다 미국과 태국 현지법인 생산설비 확충으로 자본적지출(CAPEX)도 높은 수준을 유지하면서 잉여현금흐름(FCF)은 적자 흐름이 이어지고 있다. 2021년 마이너스(-) 1107억원이었고 지난해 3분기 누적으로는 -482억원이었다. 2020년 638억원과는 차이를 보인다.

다만 꾸준히 쌓은 현금이 재무 부담을 일부 상쇄하고 있다. 현금성자산은 같은 기간 859억원에서 1315억원으로, 다시 2421억원으로 확대됐다. 다만 단기성차입이 8557억원인 점을 고려하면 현금이 풍부한 편은 아니다.

이 때문에 결국 올해도 전기동 가격이 재무건전성을 결정할 전망이다. 올들어 전기동 가격이 다시 톤 당 9000달러 이상으로 상승했지만 최근 변동성이 확대된 만큼 하락 가능성도 여전히 남아있다.

풍산은 원재료 가격변동과 재고자산 가치변동 위험을 관리하기 위해 LME Metal 선물 등 파생상품을 이용하고 있다. 현재 재무건전성이 버틸 만한 수준인 점도 고무적이다. 부채비율이 93.0%로 여전히 100%에 미치지 않으며 차입금의존도도 32.9%로 양호하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]홍정국號 BGF리테일, 그룹 지탱하는 현금창출력

- [조달전략 분석]BGF 먹여살리는 캐시카우 'BGF리테일'

- [Board Index/두산그룹]이사회 개최빈도 결정한 그룹 구조조정

- [Board Index/두산그룹]탄탄한 지원 조직, 아쉬운 교육 시스템

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- 사외이사는 누가 뽑아야 할까

- [Board Index/두산그룹]내부절차뿐인 CEO 승계정책…위원회 설치 의지는 밝혀

- [Board Index/두산그룹]'보상위원회 미설치' 사내이사 보수는 내규 준수

- [Board Index/두산그룹]사내이사 배제된 사추위, 독립성 눈길