한화에어로스페이스, 배당 확대로 보여준 자신감 순이익 48% 감소에도 배당은 42% 확대… 지상방산부문 이익 창출능력 기대↑

강용규 기자공개 2023-02-27 11:29:57

이 기사는 2023년 02월 24일 18:11 thebell 에 표출된 기사입니다.

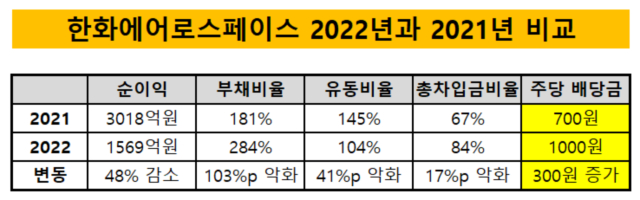

한화에어로스페이는 2022년 연결기준 매출 6조5396억원, 영업이익 3753억원, 순이익 1569억원을 각각 거둔 것으로 잠정집계됐다고 24일 밝혔다. 전년 대비 매출은 18% 늘었고 영업이익은 35% 증가해 역대 최대치를 기록했다. 반면 순이익은 48% 감소했다.

이날 한화에어로스페이스는 실적발표 콘퍼런스콜을 통해 2022년 결산배당으로 주당 1000원의 현금배당을 실시하겠다는 내용도 밝혔다. 2021년의 주당 700원 대비 42% 높였다. 눈길이 가는 점은 순이익이 반토막난 상황에서도 배당은 오히려 확대했다는 점이다. 한화에어로스페이스 측에서는 “주주가치를 제고하기 위해 배당 확대를 결정했다”고 설명했다.

한화에어로스페이스에는 배당과 관련해 수치화된 기준이 없다. 경영실적과 재무상황 등을 전반적으로 고려하고 시장과 동종업계 주주환원 규모를 반영해 탄력적으로 주주환원을 실시한다는 원칙만이 있을 뿐 중장기 배당정책도 세워져 있지 않다.

한화에어로스페이스는 지난해 순이익이 급감했을 뿐만 아니라 재무지표도 나빠졌다. 2022년 말 부채비율은 284.5%로 전년 대비 103.8%p나 높아진 만큼 배당 축소를 통해 자본 유출을 줄여 부채 부담을 완화할 이유가 있다. 같은 기간 유동비율도 145%에서 104%까지 낮아진 만큼 현금을 축적해야 할 필요성도 존재한다.

다만 한화에어로스페이스의 비교적 덜 명확한 배당정책은 역대 최대 영업이익을 기록할 정도로 영업 현황이 긍정적이라는 점을 들어 배당을 늘릴 근거가 될 여지도 있다. 한화에어로스페이스가 배당 확대를 선택한 데에는 이러한 영업 추이를 이어갈 수 있다는 자신감이 바탕이 된 것으로 분석된다.

한화에어로스페이스의 실적을 이끄는 사업부문은 자주포와 전투장갑차, 다연장 로켓시스템(MLRS) 등을 생산하는 지상방산부문이다. 지난해는 매출 2조481억원, 영업이익 2103억원을 각각 내 전체 매출의 31%, 영업이익의 56%를 각각 담당했다. 그리고 지상방산부문은 앞으로 매출 성장세와 그를 웃도는 수익성 개선세를 보일 공산이 크다.

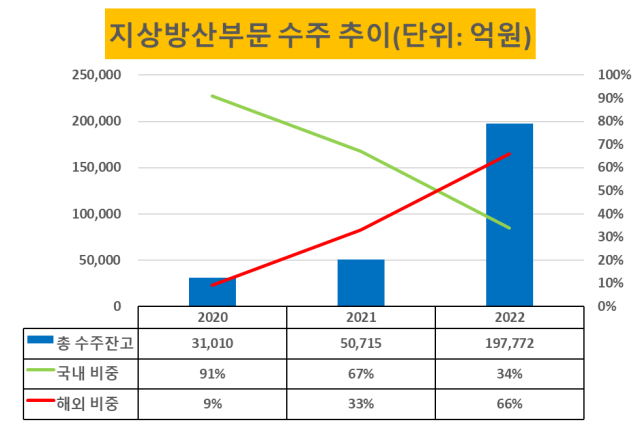

한화에어로스페이스 지상방산부문의 수주잔고는 작년 말 19조7772억원으로 집계됐다. 전년도 5조715억원의 4배 가까이 증가했다. 긍정적인 부분은 이러한 수주잔고 확대가 대부분 해외에서의 성과에 기반을 두고 있다는 점이다.

한화에어로스페이스 지상방산부문은 지난해 폴란드로의 K9 자주포 1차 수출계약과 다연장 로켓 천무의 1차 수출계약, 이집트로의 K9 수출과 아랍에미리트(UAE)로의 지대공 미사일 천궁II 수출 등으로 해외에서만 10조원에 가까운 일감을 확보했다. 2020년 9대 1에 가까웠던 국내와 해외 비중이 지난해는 3.5대 6.5로 역전됐다.

이날 콘퍼런스콜에서 한화에어로스페이스 관계자는 지상방산부문의 국내 물량과 해외 물량 사이 수익성 차이를 묻는 증권사 연구원의 질문에 “자세하게 공개할 수는 없으나 평상시 국내 물량은 한 자릿수 중반대(Mid-Single), 해외 물량은 두 자릿수대(Double-Digit) 이익률을 보인다”고 설명했다.

아직 한화에어로스페이스 지상방산부문에서는 K9 자주포와 천무의 폴란드 2차 수출계약이 남아 있다. 해외 물량을 중심으로 수주잔고를 급격히 불리고 있는 만큼 향후 전체적 수익성 개선을 기대할 수 있는 대목이다.

게다가 이날 콘퍼런스콜에서 관계자는 영업외에서 발생한 손실의 요인을 묻는 증권사 연구원의 질문에 “외환 관련 평가손실과 주식가치 평가손실이 대부분”이라고 응답했다. 향후 이익 창출능력에 대한 믿음만 확실하다면 순이익 감소와 상관없이 배당을 확대할 여유가 한화에어로스페이스에게는 있었다는 것으로 볼 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- SK하이닉스, '위기의 CIS 사업' 철수 대신 전면수정

- [Board Index/BSM분석]기아, '투자 역량' 추가…GM은 '리스크 관리'에 역점

- [엔비디아 밸류체인 파트너]'창업주 소송전 일단락' 브이엠, 최우형 체제 속도 날까

- 이서현 '임팩트' 그리고 '블루 프린트'

- 밸류업 프로그램의 주인공은 정부가 아니다

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

- 효성 특수가스사업 인수전 '흥행'의 이면

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- 신한금융, CJ올리브영 지분 매입 전방위 지원 '실익은'

강용규 기자의 다른 기사 보기

-

- [보험사 GA 열전]삼성보험 GA 2사, 화재 매출우위 속 적자탈출 고민

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착

- [보험사 GA 열전]설립 3수 HK금융파트너스, 2년차 과제 '영업력 강화'

- [이사회 모니터/라이나생명]사외이사 1명 이탈, 대체 재무전문가 물색 '분주'

- [보험경영분석]AIG손보, 체질개선 성과에 투바시 대표 체제 2년 더

- [보험사 GA 열전]KB라이프파트너스, 모회사 지원이 시장안착 촉매 될까

- '빅데이터 시대' 보험업 데이터 활용법

- [보험사 IFRS17 조기도입 명암]동양생명, 킥스비율 지속 개선 키워드 '요구자본 관리'

- 이병래 손보협회장 "생보사 요양실손 진입 문제, 지켜볼 것"

- [보험사 GA 열전]흑자전환 미래에셋금융, 설계사 조직관리는 과제