[유명무실 회사채 수요예측]GS건설의 편법 회사채 증액, 공모제도 허점 우려①희망금리 상단 +170bp 제시하고 +140bp에서 투자자 잘라...모범규준 위반 벌칙 없어

강철 기자공개 2023-03-06 07:18:09

[편집자주]

가격 결정의 투명성을 제고하기 위해 2012년부터 회사채 수요예측 제도가 시행됐다. 하지만 최근 들어 이 제도를 유명무실하게 만드는 사례가 나타나고 있다. 눈앞의 이익에 급급한 몇몇 발행사와 주관사의 편법 행위가 시장의 질서를 심각하게 교란하고 있다. 더벨이 수요예측 제도의 허점, 그리고 개선방안을 살펴본다.

이 기사는 2023년 02월 28일 14:50 thebell 에 표출된 기사입니다.

이같은 편법 발행이 시장 투명성 제고 목적의 회사채 수요예측 제도를 유명무실하게 만들 수 있다고 업계는 우려한다. 유효 수요를 제외하지 않도록 하는 금융투자협회 규정이 있음에도 구속력이 없는 탓에 허점을 노릴 여지가 많다는 지적도 나온다.

◇발행사와 주관사의 '갑질'

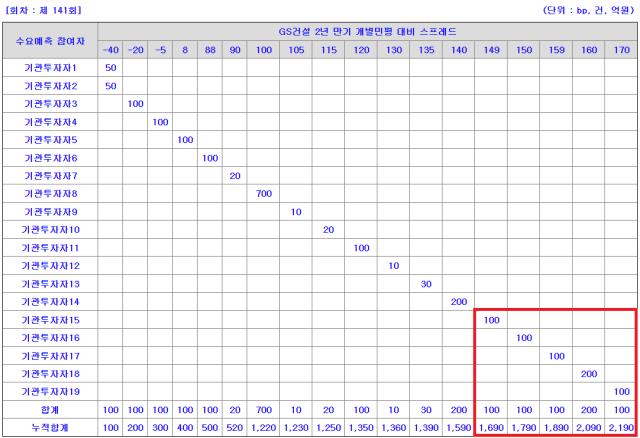

GS건설은 오는 3월 2일 발행 예정인 141회차 2년물 공모 회사채의 모집액을 기존에 계획한 1500억원에서 2500억원으로 증액하기로 했다. 3월 2일자 개별 민평금리에 적용할 가산 이자율은 1.4%(+140bp)를 확정했다.

회사채 발행액과 금리를 결정하기 위해 지난 2월 22일 실시한 수요예측에는 총 2190억원의 매입 주문이 들어왔다. 2190억원은 가산금리 밴드 최상단인 +170bp에서 채웠다. 모집액인 1500억원은 +140bp에서 충당했다.

GS건설과 대표 주관사인 NH투자증권은 수요예측 결과를 토대로 증액 여부와 금리를 논의했다. 이어 하루 후인 2월 23일 회사채 발행액을 2500억원으로, 낙찰 가산금리를 +140bp로 최종 확정한다고 밝혔다.

회사채는 먼저 '-40~+140bp' 구간에서 총 1590억원을 입찰한 10곳 안팎의 투자자에게 배분했다. 나머지 910억원은 추가매입을 요청한 기존 입찰자와 +149~170bp 구간에 주문을 써낸 수요예측 참여자에게 할당했다.

그 결과 수요예측에서 +140bp보다 높은 가산금리를 써낸 투자자 5곳은 매입 기회를 부여받지 못했다. 이들은 +149bp에 100억원, +150bp에 100억원, +159bp에 100억원, +160bp에 200억원, +170bp에 100억원을 각각 써냈다. 모두 가산금리 밴드 범위 내에서 입찰했다.

업계에선 GS건설의 이번 결정이 공모채 시장 질서를 어지럽히는 기만 행위라고 지적하고 있다. 유효 수요와 금리를 무시한 채 발행사가 원하는 조건을 일방적으로 결정할 거라면 공모를 왜 했는지 의문이라는 목소리도 나온다.

증권업계 관계자는 "GS건설이 처음부터 가산금리 밴드 상단을 +170bp로 제시했기 때문에 2190억원까지는 명백한 유효 수요로 볼 수 있다"며 "발행액을 +140bp에서의 1590억원이 아닌 2500억원으로 늘리기로 했으면 +170bp에 2190억원까지 입찰한 투자자에게 먼저 매입 기회를 주는 것이 자연스러운 관행"이고 말했다.

이어 "+170bp까지 입찰한 투자자는 자산운용사나 증권사 리테일 파트일 건데 시장의 큰손이 아닌 이들의 입찰은 묵살을 해도 괜찮다는 판단을 한 것으로 보인다"며 "금리를 낮추려는 욕심에 인위적으로 시장에 간섭한 GS건설과 분별없이 발행사의 지시에 따라 추가 청약자를 모집한 NH투자증권 모두 일종의 갑질을 한 것"이라고 지적했다.

금융투자협회 모범규준은 '무보증사채 대표 주관사가 공모 희망금리의 최저와 최고 사이에 들어온 입찰을 유효 수요에서 제외하지 않도록 한다'고 규정한다. 회사채 배정에 관해 합리적인 기준을 갖춰 적용해야 한다고도 권고한다.

GS건설과 NH투자증권은 이번 2년물의 공모 희망금리 밴드를 개별 민평의 '-30~+170bp'로 제시했다. 그럼에도 +149~170bp에 입찰한 투자자를 합당한 이유없이 유효 수요에서 제외했다. 따라서 이는 명백한 모범규준 위반에 해당한다.

하지만 모범규준은 발행 주체가 규정을 위반했을 시의 벌칙에 대해서는 별도의 항목을 두지 않고 있다. 투자자가 규정을 위반했을 때는 '불성실 수요예측 참여자'라는 페널티를 부여하지만 발행사와 주관사를 징계하는 조항은 따로 없다.

업계 관계자는 "국내 회사채 시장에 수요예측 제도가 도입된 2012년 이래 대부분의 발행사가 모범규준을 잘 지켜왔다"며 "그래서 수요예측 배정과 금리 결정이 강제성이 있는 의무가 아닌 일종의 관행처럼 10년 넘게 이어져 온 것 같다"고 밝혔다.

이어 "GS건설과 NH투자증권이 처음부터 희망금리 밴드를 '-30~+140bp'로 제시하고 증액을 했다면 지금같은 논란은 불거지지 않았다"며 "어떻게 보면 시장 질서를 교란해도 직접적인 페널티를 받지 않는다는 규준의 허점을 잘 이용한 것"이라고 덧붙였다.

업계에선 이번 사례가 공모채 시장 질서를 심각하게 교란할 수 있다고 걱정한다. GS건설처럼 유효 수요와 금리를 마음대로 결정해도 별다른 불이익이 없다는 인식이 시장 참여자 사이에 자리잡으면 이를 악용하는 발행사가 계속해서 등장할 수 있다.

이러한 편법을 이용하는 발행사가 많아지면 수요예측 제도 자체가 유명무실해질 수 있다는 우려도 제기된다. 시장 투명성을 제고하기 위해 만든 수요예측 제도가 제 구실을 하지 못한다면 사모채를 발행과 다를 것이 무엇이냐는 지적도 나온다.

한 회사채 투자자는 "GS건설처럼 유효 수요에 개의치 않고 원하는 이자율을 인위적으로 설정했다면 현대건설은 증액 규모를 더 늘릴 수 있었고 롯데케미칼은 3년물의 가산금리를 +50bp보다 훨씬 낮게 확정했을 것"이라며 "현대건설과 롯데케미칼이 이러한 방법을 몰라서 손실을 감수하고 정해진 규정을 따르는 것이 아니다"라고 말했다.

이어 "GS건설이 +149~170bp에 입찰한 투자자에게도 +140bp에 청약을 할 수 있는 기회를 부여했다고 반론할 수 있는데 이거야 말로 명백하게 시장 질서를 어지럽히는 행위"라며 "GS건설과 NH투자증권이 이번 이슈로 시장에서 큰 원성을 사고 있는데 결국은 소탐대실이 자초한 결과"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손