[A급 발행사 유동성 점검]CJ CGV, 피할 수 없는 금리부담②P-CBO, 영구채 등 두 배 올라…작년 이자비용 1000억원대

이경주 기자공개 2023-03-15 07:41:20

[편집자주]

고금리 지속과 경기침체 우려. 2023년 우리 기업을 가장 위협하는 요인이다. 중소를 넘어 중견사와 일부 대기업까지 유동성 관리가 중요해졌다. 저금리 시기 빌린 수조원의 회사채 만기가 돌아오는데 투심은 악화됐다. 그 와중에 올 실적은 불투명하다. THE CFO는 A급 기업의 유동성을 점검하고, 최고재무책임자(CFO)의 대응 전략을 취재한다.

이 기사는 2023년 03월 10일 08:00 THE CFO에 표출된 기사입니다.

지난해 하반기부터 엔데믹으로 극장업이 살아나 잉여현금흐름(프리캐시플로우, FCF)이 양(+) 전환한 것은 긍정적이다. 남는 현금으로 채무를 조금이라도 상환하면 이자부담을 줄일 수 있다.

◇P-CBO 5%대, 공모채는 7%대로

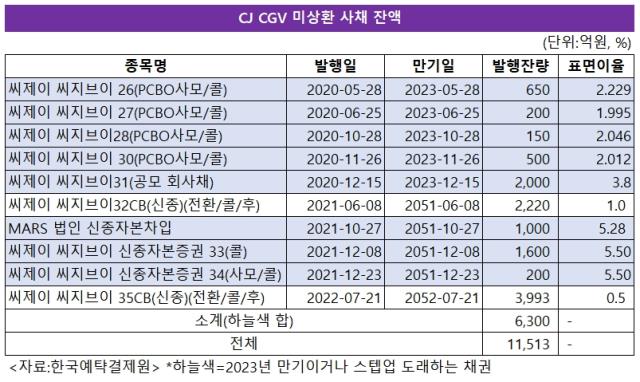

THE CFO에 따르면 CJ CGV는 올해 금리가 재조정될 사채 규모가 6300억원이다. P-CBO(프라이머리 채권담보부증권) 1500억원, 공모 회사채 2000억원, 신종자본증권(영구채)이나 신종자본차입 2800억원 등이다. P-CBO나 회사채는 올해가 만기, 영구채는 스텝업(금리가산)이 도래한다.

P-CBO는 2020년 5월부터 11월까지 발행한 건들이다. 자본시장에 유동성이 쏠리기 시작했던 시기라 금리가 저렴했다. 26회차 2.229%, 27회차 1.995%, 28회차 2.046%, 30회차 2.012% 등으로 모두 3년물이다. 특히 P-CBO는 신용보증기금 등이 보증을 서기 때문에 발행사 신용등급에 따른 민평금리보다 저렴히 발행이 가능하다.

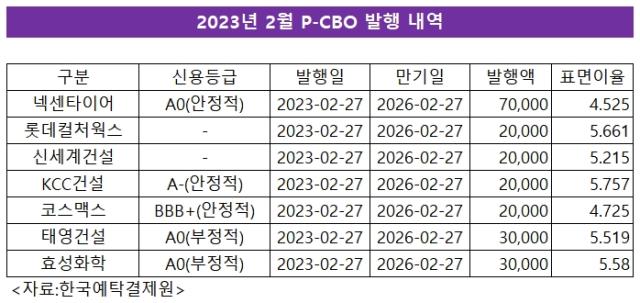

그런데 올해는 고금리 시기라 P-CBO도 올랐다. 올 2월 27일 주요 기업들이 발행한 3년물 P-CBO 금리가 5% 내외였다. 가장 저렴히 발행한 곳은 넥센타이어(A0, 안정적)로 4.525%였다. KCC건설(A-, 안정적)은 5.757%였다.

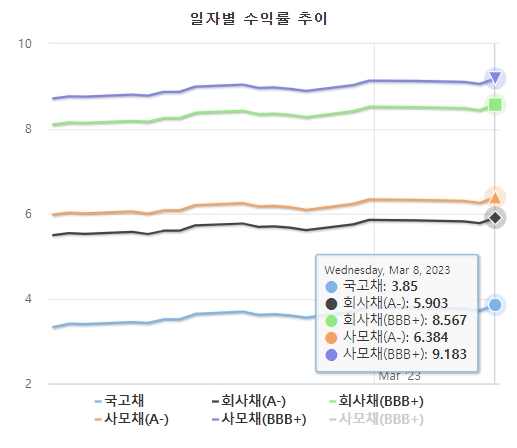

CJ CGV는 P-CBO 만기 대응을 P-CBO로 할 계획이다. 그나마 가장 저렴한 방식이다. 공모채나 사모채는 더 비싸다. CJ CGV는 A-에 부정적 아웃룩이 달려 있어 A-와 BBB+ 사이 금리로 형성될 가능성 높다. 이달 8일 기준 A-급 3년물 공모채 평균금리는 5.9%, BBB+급은 8.567%다. 사모채 금리는 훨씬 높다. 3년 A-급은 6.384%, BBB+급은 9.183%다.

만기액 1500억원을 모두 P-CBO로 차환해 내는 것이 비용을 아끼는 길이다. 그런데 이것도 현재 5%대라 올라 2%대였던 2020년보다 이자부담이 2.5배로 늘어난다.

공모채(2000억원)는 2020년 12월 발행한 3년물(31회차)이다. 올 12월이 만기인데 발행금리가 3.8%였다. 공모채 역시 공모채로 차환하는 것이 가장 비용을 아끼는 길이다. 워낙 거액이라 총량에 한계가 있는 정책자금(P-CBO 등)으로 대응하기 어렵다.

공모채 발행에 성공해도 금리 부담은 커진다. 이달 8일 기준으론 A-와 BBB+ 3년물 평균금리의 중간값은 7.235%다. 역시 발행 당시(3.8%)의 두 배 이상이다. 다만 A-급이나 부정적 아웃룩이 붙은 회사채는 투자자들이 기피하는 추세라 공모채로 차환을 장담할 순 없다.

◇영구채는 8.5%~10%대로 상승

영구채는 금리부담이 상대적으로 더 커진다. 터키법인(MARS)이 2021년 10월 일으킨 신종자본차입(1000억원)이 올 10월 스텝업이 도래한다. 발행금리는 5.28%인데 스텝업으로 5%가 가산돼 10.28%로 조정된다. 조기상환을 할 수 있는 콜옵션은 가능 시기가 2024년 10월부터라 스텝업을 그대로 수용해야 한다.

영구채 33회차(1600억원)와 34회차(200억원)도 모두 올 12월 스텝업이 도래한다. 모두 발행금리는 5.5%였다. 다만 이 영구채들은 스텝업 수용 가능성이 낮다. 콜옵션을 행사하는게 국내 자본시장에 관행처럼 굳어져 있기 때문이다. 즉 재발행을 통한 차환이 유력한데 역시 고금리시기라 금리가 상향 조정될 가능성이 높다.

실제 관계사가 지원한 신종자본차입도 금리가 껑충 뛰었다. 지주사 CJ는 2020년 12월 CJ CGV에 2000억원을 빌려줬는데 금리가 4.55%였다. CJ CGV는 2022년 7월 1500억원을 상환했고, 나머지 500억원은 같은 해 12월 CJ로부터 새롭게 받은 신종자본차입(500억원)으로 차환했다. 새 차입 금리는 8.5%였다.

영구채들은 상환을 하고 싶어도 하지 못한다는 한계가 있다. 상환을 할 경우 자본총계가 줄어 부채비율(지난해 3분기 말 829.9%)이 크게 높아진다. 재발행을 최대한 좋은 조건으로 성사시켜야 한다.

◇작년 3분기 이자비용 1080억, 올해 확대 전망

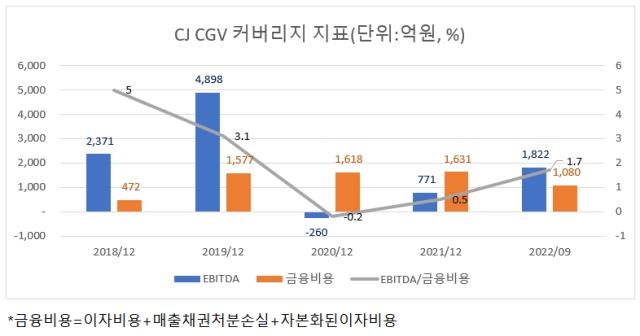

CJ CGV는 지난해부터 다행히 EBITDA(감가상각전 영업이익)를 금융비용을 감당할 수준으로 회복했다. 금융비용은 2020년엔 1618억원으로 EBITDA(-260억원)를 크게 상회했다. 2021년에도 금융비용은 1631억원인 반면 EBITDA는 771억원에 머물렀다. 여기서 금융비용은 외화환산손실이나 파생상품평가손실과 같은 회계적 손실을 제외한 실질적 비용만 분류한 수치다.

반면 지난해 3분기누적으로는 EBITDA가 1822억원으로 금융비용(1080억원)을 상회하기 시작했다. 금융비용은 FCF를 악화시키는 최대 주범이었다. FCF는 EBITDA에서 운전자본투자와 이자와 법인세, 자본적지출, 배당금 등을 제해 구해진다.

2021년 운전자본투자액은 336억원, 자본적지출은 475억원, 배당액은 179억원이다. 같은 해 금융비용(1631억원)이 워낙 커 FCF가 마이너스 2613억원이 됐다. CJ CGV가 조달로 부족자금을 메운 이유다.

지난해 FCF가 플러스로 전환한 것이 중요한 이유다. 최소 현금이 부족해 추가 차입은 하지 않아도 된다는 의미다. FCF가 충분히 커지면 비용절감을 위해 채무 상환도 노려볼 수 있다. 다만 올해는 금융비용이 과거보다 커질 가능성이 높아 EBITDA를 작년보다 더 큰 폭으로 개선해야 하는 과제가 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- SK하이닉스의 20조 투자 자신감 '엔비디아 선급금'

- 유가 오르면 정유사 버는 돈 많아질까, 이익구조 뜯어보니

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [제일약품의 온코닉테라퓨틱스 첫 '신약']제약사 스핀오프 모범선례 '독립성·전문성'에 전권줬다

- [thebell desk]'부동산 PF' 누가 떠안을 것인가

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자