[유니콘 넥스트 스텝]여기어때, '기업가치 1조' 비결은 '흑자경영'②2019년 몸값 3000억→2022년 1조2000억, CVC캐피탈 M&A 이후 질적성장 기조

이명관 기자공개 2023-03-20 08:23:05

[편집자주]

유니콘은 기업가치가 1조원 이상인 비상장 스타트업을 이르는 말이다. 스타트업이 상장 전에 기업가치 1조원 이상 성장하는 것은 상상 속에서나 존재하는 유니콘과 같이 희귀하다는 의미로 사용됐다. 2013년 벤처 투자자 에일린 리가 처음으로 사용했다. 중소벤처기업부는 2018년부터 유니콘을 발표하기 시작했다. 현재 국내에는 총 22곳의 유니콘이 등장했다. 지난해 새로 유니콘에 이름을 올린 곳은 7곳이다. 더벨이 매년 새롭게 등장하는 유니콘의 성장 전략을 조명한다.

이 기사는 2023년 03월 15일 15:11 thebell 에 표출된 기사입니다.

여기어때컴퍼니(이하 여기어때)는 달랐다. 흑자전환을 이뤄내는데 집중했다. 2019년 CVC캐피탈이 경영권을 인수한 이후부터 견실한 성장세를 나타냈다. 그 결과 CVC캐피탈이 여기어때를 인수했을 때 기업가치는 3000억원 정도였는데, 지난해 1조2000억원을 인정받으며 투자유치를 받았다. 3년만에 기업가치가 4배로 뛰었다.

모험자본도 경기 흐름을 탄다. 호황기와 불황기일 때 투자 패턴이 다르다. 호황기일때는 적자 스타트업도 투자유치를 받을 수 있지만, 불황기에는 여의치 않다. 모험자본이 내실 경영을 기반으로 실질적으로 돈을 벌 수 있는 수익모델을 제시하는 곳으로 향하기 때문이다. 단기간에 자본잠식 상황에서 벗어나 흑자전환을 이뤄낸 여기어때가 더 주목받는 이유이기도 하다.

◇2019년 M&A 이후 1년 만에 자본잠식 탈피·첫 100억 이상 영업익

CVC캐피탈은 2019년 9월 여기어때를 인수했다. M&A와 맞물려 여기어때의 창업자인 심명섭 전 대표도 회사를 떠났다. CVC캐피탈이 여기어때 인수 이후 가장 먼저 대표이사 인선에 나선 배경이기도 하다.

CVC캐피탈은 고심 끝에 이커머스 전문가인 최문석 이베이코리아 전 부사장을 영입했다. 여기어때의 밸류애드 전략을 잘 수행할 적임자로 판단했다. 최 전 대표는 이베이코리아에서 2006년부터 8년 간 부사장으로 G마켓 인수를 총괄했다. 이외 써머스플랫폼(에누리닷컴) 대표와 삼성생명 마케팅전략 임원, 버거킹 한국지사장 등을 거치며 경험을 쌓아왔다.

CVC캐피탈은 고심 끝에 이커머스 전문가인 최문석 이베이코리아 전 부사장을 영입했다. 여기어때의 밸류애드 전략을 잘 수행할 적임자로 판단했다. 최 전 대표는 이베이코리아에서 2006년부터 8년 간 부사장으로 G마켓 인수를 총괄했다. 이외 써머스플랫폼(에누리닷컴) 대표와 삼성생명 마케팅전략 임원, 버거킹 한국지사장 등을 거치며 경험을 쌓아왔다.CVC캐피탈은 여기어때의 성장 전략으로 크게 3가지를 제시했다. △기존 플랫폼 사업의 고도화 △M&A를 통한 외형 성장 △해외시장 공략 등이다. 해외 시장 공략을 위해 중국 씨트립그룹에 인수된 취날(Qunar.com)의 공동창업자 프레데릭 디모폴러스를 신규 이사회 멤버로 영입하기도 했다.

CVC캐피탈이 내건 성장 전략만 보면 공격적인 면이 강조돼 보이기도 한다. 그러나 속을 들여다보면 CVC캐피탈은 내실 경영에 기반을 둔 점진적인 외형 확대 전략을 택했다. 지속 성장을 위해선 무엇보다 기초체력이 튼튼해야 한다는 판단에서다.

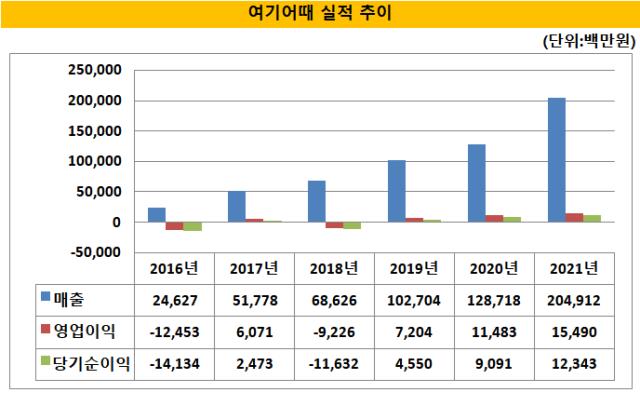

여기어때는 2019년 이전까지 흑자와 적자를 오가며 불안정한 모습을 보였다. 2016년 124억원의 영업손실을 냈는데, 이듬해인 2017년 60억원의 영업이익을 올리며 곧바로 흑자전환했다. 2018년 92억원의 손실을 내며 다시 적자로 돌아섰다. CVC캐피탈을 새주인으로 맞이한 2019년엔 다시 72억원의 영업이익을 냈다.

마케팅 비용이 일정하지 않고 들쑥날쑥 했던 탓이다. 광고선전비 증감 추이에 따라 손익이 결정됐다고 해도 무방할 정도다. 2016년 광고비가 222억원에서 2017년 190억원으로 줄었고 그 덕분에 흑자경영을 할 수 있었다. 2018년엔 광고비가 342억원을 기록하며 급증했고 적자로 돌아섰다. 2019년엔 259억원으로 줄었고, 흑자를 냈다.

CVC캐피탈은 인수 이후 여기어때 광고비 감축에 들어갔다. 마케팅 비용 관리만 되더라도 흑자를 낼 수 있다보니 CVC캐피탈로선 가장 빠르게 결과를 만들어낼 수 있는 길을 택한 것으로 보인다.

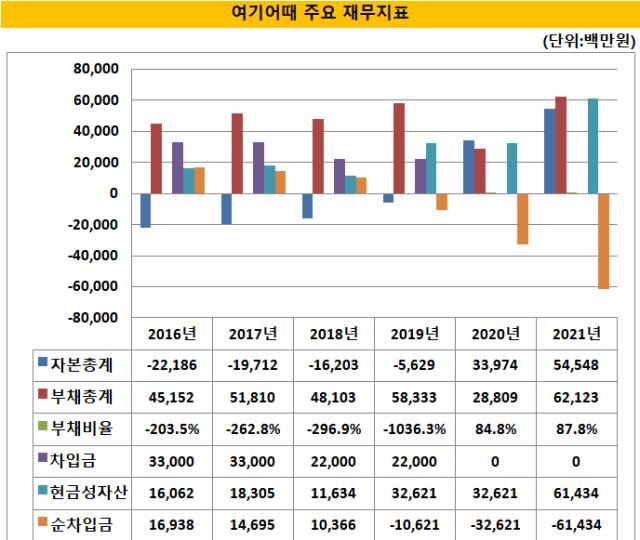

CVC캐피탈이 인수했을 때까지만 하더라도 자본잠식이었던 여기어때는 2020년 어렵지 않게 자본잠식에서 벗어났다. CVC캐피탈이 대주주로 바뀌는 과정에서 전환사채(CB) 투자자들이 보유분 전부를 보통주로 전환했다. CVC캐피탈에 지분을 넘기기 위해서다. 2018년 기준 CVC캐피탈의 CB 발행규모는 330억원이다. 이중 2019년 110억원어치가 보통주로 전환됐고, 나머지 220억원은 2020년 전환됐다. 330억원의 자본증대 효과를 거둔 셈이다. 별도 금융기관 차입금이 없다보니 CB의 보통주 전환만으로도 크게 효과를 본 셈이다.

2018년 -162억원이던 자본총계는 2019년 -56억원으로 축소됐다. 2020년엔 339억원으로 크게 증가하며 자본잠식에서 벗어났다. 여기에 CVC캐피탈의 내실경영 전략이 효과를 거둔 점도 자본총계 증대에 영향을 미쳤다. 영업이익이 2019년 72억원으로 불어났고, 2020년에는 114억원을 기록하며 처음으로 100억원 이상의 흑자를 냈다. 자연스레 순이익도 모두 흑자로 돌아섰고, 결손금을 대폭 상쇄했다. 2018년 325억원에 달했던 결손금이 2020년 188억원으로 감소했다.

◇흑자 경영 안착, 신임 정명훈 대표 이후 성장 속도

여기어때의 내실 성장에 VC도 신뢰를 보내고 있다. 미래에셋캐피탈 관계자는 "2015년 여기어때에 처음 투자한 이후 지난해 후속투자까지 6년 이상 회사 성장을 함께 했다"며 "여기어때는 '고성장'과 '이익 실현'을 동시에 이루는 보기 힘든 스타트업”이라고 평가했다.

CVC캐피탈의 내실경영은 현재진행형이다. 특히 2021년 정명훈 CVC캐피탈 한국사무소 전 대표가 여기어때의 신임 대표로 합류하면서 질적 성장은 한층 견고해졌다.

정 대표는 CVC캐피탈 한국사무소 대표로 2016년 부임한 이후 3년만인 2019년 첫 번째 딜을 성사시켰는데, 그 딜이 바로 여기어때 M&A다. 여기어때 M&A를 전방에서 진두진휘했던 셈이다. 정 대표는 외부에서 바라봤을 때 여기어때가 아직 잠재력을 제대로 발휘하지 못하고 있다고 판단했다.

M&A 이후 지속해서 관계를 이어오던 그는 2021년 직접 경영자로 여기어때에 합류했다. 경영자로 내면에 품고 있던 꿈을 실현하기 위해서였다. 외국계 PE 대표가 포트폴리오 기업의 대표로 옮기는 사례는 이례적이다.

더욱이 정 대표는 정통 IB맨이다. 크레디트스위스 투자은행 부문 런던 사무소, 스탠다드차타드 사모투자 부문, 칼라일 그룹을 거쳐 2016년부터 CVC캐피탈에 자리잡았다. 서울대에서 기계공학을 전공했고 존스홉킨스대 국제경제학 석사, 인시아드 MBA를 밟았다. 정통 정 대표 자신에게도 큰 도전이었던 셈이다.

정 대표 부임 이후 여기어때는 성장세에 탄력이 붙었다. 부임 첫 해인 2021년 여기어때는 곧바로 괄목할만한 실적을 거뒀다. 처음으로 매출 2000억원을 돌파하는데 성공했다. 2021년 매출은 2049억원으로 전년 1287억원 대비 59% 증가했다. 영업이익도 전년 114억원에서 2021년 154억원으로 34% 늘었다.

정 대표는 지속 성장을 위해 신사업 진출에 나섰다. 우선 2020년 8월 망고플레이트를 인수했다 .2013년 설립된 망고플레이트는 국내 대표 맛집 추천 앱이다. 기존 플랫폼과 시너지를 고려한 M&A였다.

여기에 새로운 서비스도 선보였다. 2021년 10월 해외 여행 전문인 온라인투어 지분 20%를 확보하면서 '항공' 카테고리를 추가했다. 같은해 11월엔 실시간 렌터카 가격 비교 서비스도 도입했다. 지난해 초엔 파티룸, 녹음실 등을 예약할 수 있는 공간 대여를 시작했고, 개인화된 맞춤형 숙소를 제공하는 홈앤빌라 서비스도 선보였다. 여행·여가 플랫폼으로 면모를 갖춰나갔다.

여기어때의 성장성에 모험자본도 움직였다. 지난해 4월 미래에셋캐피탈과 KDB캐피탈, GS리테일 등은 500억원을 여기어때에 투자했다. 이때 책정된 기업가치는 1조2000억원 정도다. 유니콘 반열에 올라섰다. CVC캐피탈로 대주주가 바뀐 이후 3년여 만에 몸값이 약 4배 이상 불어난 셈이다.

현재 추세까지만 보면 투자자들의 선택이 가져올 과실이 달콤할 것으로 전망된다. 여기어때의 성장세는 지난해에도 이어졌다. 감사보고서 감사가 진행 중인 가운데 전년(2021년) 대비 2022년 매출과 영업이익 모두 성장한 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

이명관 기자의 다른 기사 보기

-

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 초고령사회 '역모기지론' 저변 넓히려면

- [운용사 배당 분석]엠플러스운용 고배당에 군인공제회 인수자금 절반 회수

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'