매물 나온 대성전기공업, LS그룹 숨은 '알짜' 지난해 EBITDA 691억 원...지속적인 투자 부담 있어

권일운 기자/ 이동훈 기자공개 2015-08-17 09:01:04

이 기사는 2015년 08월 13일 14:48 thebell 에 표출된 기사입니다.

LS그룹에서 전자 부품 사업과 트랙터 사업을 영위하는 LS엠트론은 지난 2008년 대성전기공업 지분 50.5%를 690억 원에 인수했다. LS엠트론은 이후 미국 델파이가 보유하고 있던 잔여 지분을 추가로 인수, 대성전기공업을 100% 자회사로 편입시켰다.

LS엠트론은 대성전기공업 인수 당시 하이브리드 자동차(HEV)용 전장 부품 사업에 진출하겠다는 뜻을 밝히기도 했다. LS엠트론이 기존에 영위하던 전자부품이나 트랙터 제조 사업 등과 시너지 창출 잠재력이 크다는 판단에서였다.

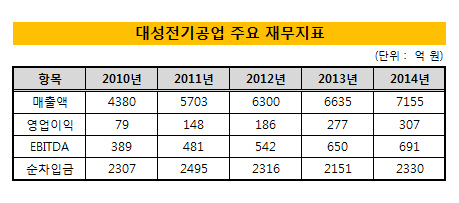

대성전기공업은 지난해 연결 기준 7155억 원의 매출액에 307억 원의 영업이익을 기록했다. 현금창출력을 나타내는 지표인 상각전영업이익(EBITDA)은 691억 원이었다. LS그룹에 인수되기 전까지는 영업손실을 기록했지만 2009년을 기점으로 흑자 전환에 성공했다.

대성전기공업의 실적은 2010년을 전후한 시점부터 양적인 성장과 질적인 성장을 동시에 구가했다. 이 시기 현대차와 기아차의 실적이 호조였던 게 결정적이었다. 2010년 4380억 원이었던 매출액이 5년 사이에 2배 가까이 늘어났고, 1.8%였던 매출액 대비 영업이익은 4.3%까지 높아졌다.

LS그룹에 편입된 이후 재무구조도 상당히 개선됐다. 2010년 537.1%던 부채비율은 지난해 340.9%까지 떨어졌다. 순차입금 자체는 크게 줄어들지 않았지만, 꾸준히 이익을 내면서 자본(이익잉여금)이 늘어난 영향이 컸다. 다만 연구개발(R&D)이나 설비 개량에 지속적인 투자가 필요한 탓에 부채비율이나 차입금 의존도를 일정 수준 이하로 낮추기는 어렵다는 평가다.

|

주력 제품은 자동차 파워 윈도 스위치를 비롯한 스위치류와 센서류, 릴레이 등이다. 회사 측 자료에 따르면 스위치 부문은 세계시장 점유율이 4.7%, 릴레이는 7.6%다. 이는 세계 4위 완성차 업체인 현대차와 기아차에 납품하는 물량이 많기 때문이라는 평가다. 현대·기아차 외에는 일본 닛산과 미국 크라이슬러 등에 제품을 공급한다.

대성전기공업은 LS그룹 계열사 가운데서 규모에 비해 우수한 현금창출력을 기록하는 곳으로 손꼽힌다. 하지만 이같은 실적을 계속 유지하기 위해서는 지속적인 투자가 필요하다는 걸림돌이 있다. 투자비는 2011년 LS엠트론의 유상증자를 제외하고는 주로 부채조달 방식을 택해 왔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- SK렌터카 ‘8500억’ 베팅한 어피너티, 가치평가 셈법은

- 스톤브릿지 'DS단석' 일부 엑시트, 투자금 1.7배 회수

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'