LG유플러스, CJ헬로 인수…신용도 향방은 [Rating Watch]수년 째 순차입금 감축, 재무 여력 '충분'…통신·케이블TV 시너지 '관건'

양정우 기자공개 2019-02-13 14:42:40

이 기사는 2019년 02월 11일 16:19 thebell 에 표출된 기사입니다.

업계에 따르면 LG유플러스는 조만간 이사회를 열고 CJ헬로 인수를 공식화할 것으로 파악된다. CJ헬로의 모회사 CJ ENM은 조회공시에 대해 "CJ헬로의 지분 매각과 관련해 다양한 방안을 검토하고 있다"고 답했다.

매각 대상은 CJ ENM이 보유한 CJ헬로 지분 53.92%다. 정확한 인수가격은 아직 밝혀지지 않았지만 증권업계에선 경영권 프리미엄을 포함해 1조원 수준이 될 것으로 보고 있다. 지난 2015년 SK텔레콤이 CJ헬로 인수를 추진했을 때와 비슷한 규모(당시 지분 30% 인수가액 5000억원, 2019년 잔여지분 24% 인수가액 5000억원)로 여겨진다.

이번 M&A에 따른 신용도 충격은 미미하다는 진단이 주를 이룬다. 무엇보다 LG유플러스의 재무적 버퍼가 1조원 수준의 M&A를 감당하기에 충분한 상태다. 신용평가업계는 LG유플러스의 등급상향 트리거와 등급하향 트리거로 각각 순차입금/EBITDA 1.8배 미만과 2.5배 초과를 제시하고 있다. 지난해 3분기 말 기준 순차입금/EBITDA는 1배로 집계됐다. 사실 재무적 기준은 진즉부터 등급상향 수준을 충족하고 있다.

크레딧업계에선 LG유플러스의 CJ헬로 인수를 감안할 경우 LG유플러스의 연결기준(지난해 1~3분기) 순차입금/EBITDA 지표가 1.4~1.5배 수준으로 조정될 것으로 보고 있다. 매각대금 1조원을 순차입금의 순증(현금 유출)으로 가정해 추정한 수치다. 신용등급이 한 노치 낮은 CJ헬로를 인수해도 여전히 상향 트리거를 충족하는 재무구조가 유지되는 셈이다.

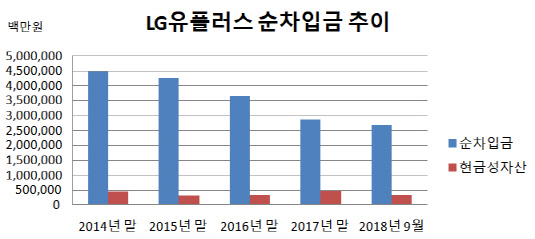

|

LG유플러스의 순차입금 규모는 LTE 인프라 투자가 일단락된 후 큰 폭으로 감소해 왔다. 2014년 말 4조4711억원이었던 순차입금은 지난해 3분기 말 2조6825억원으로 급감했다. 투자지출(CAPEX)이 크게 줄어든 가운데 현금창출력이 꾸준히 확대됐기 때문이다.

CAPEX 규모는 2014년 연간 2조3200억원 수준이었으나 지난해 1~3분기엔 9600억원 정도에 불과했다. 연 환산 수치로 따져도 1조원 이상 줄어든 규모다. 이 와중에 수익성은 꾸준히 개선돼 왔다. LTE 구축 과정에선 고정비 부담에 시달렸지만 유무선 사업의 외형 확대와 고가 요금제의 비중이 늘면서 수익성이 강화됐다. 영업이익률은 2013년 4.7%에서 지난해 3분기 7.9%로 높아졌다.

중장기적으로는 사업 위험에 대한 진단이 뒤따라야 한다는 게 중론이다. CJ헬로는 케이블TV 시장에서 1위를 달리는 복수종합유선방송사업자(MSO)다. 과거 다른 SO를 인수한 뒤로는 보수적인 재무관리를 통해 우수한 재무건전성(지난해 3분기 말 부채비율 82.9%)을 유지하고 있다. 하지만 유료방송시장에서 다진 입지를 IPTV에 뺏기면서 점유율과 수익성이 지속적으로 낮아지고 있다.

앞으로 LG유플러스가 CJ헬로를 인수하면 양사의 합산 점유율(유료방송시장)은 KT의 뒤를 이은 2위로 치솟는다. 일단 가입자를 단번에 확충하는 만큼 규모의 경제 효과(콘텐츠 구매비용 절감 등)가 예상된다. 하지만 CJ헬로의 사업 부담이 쉽게 해소될지 아직 미지수다. LG유플러스 입장에선 기존 통신망과 케이블TV망을 같이 운용해야 하는 부담도 짊어질 것으로 우려된다.

두 기업의 사업 시너지가 통신시장 내 경쟁 구도에 어떤 변화를 줄지도 모니터링 요소로 꼽힌다. LG유플러스는 통신 3사로서 과점 체제를 누리고 있으나 통신시장의 후발 주자다. SK텔레콤과 KT에 뒤진 시장지위는 그간 LG유플러스의 등급상향을 막아왔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?