14년만에 부채비율 최고치 경신한 현대로템 [Company Watch]단기차입금 급증 영향 269%, 플랜트 적자·이자비용 손실 커져

구태우 기자공개 2019-05-20 09:25:47

이 기사는 2019년 05월 17일 14:54 thebell 에 표출된 기사입니다.

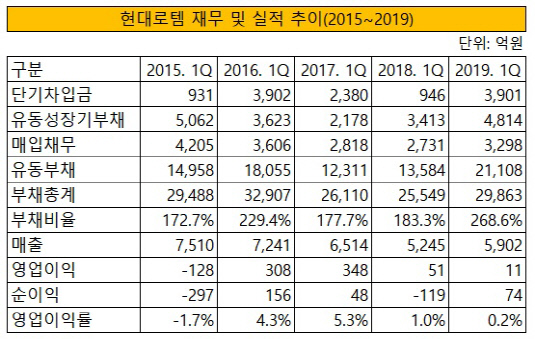

현대로템의 분기 보고서에 따르면 상환기간이 1년 미만인 단기성 차입금(매입채무·유동성 장기부채 포함)은 3년 만에 1조원을 넘었다. 1분기 단기성 차입금은 1조2013억원으로 지난해 말(7090억원)보다 4923억원 증가했다. 부채총계(2조9863억원) 중 40.2%가 단기성 차입금이다. 이번 분기 단기성 차입금이 급증하면서 부채비율은 268.6%를 기록했다. 2005년(부채비율 380.3%) 이후 14년 만에 최고치를 경신했다.

부채가 늘어난 건 지난해 3080억원의 당기순손실을 낸 탓이다. 지난해 카타르 공공사업청에서 수주한 공사가 잦은 설계 변경으로 원가가 대폭 늘었다. 플랜트 부분에서 1643억원의 손실을 입고, 이자비용과 외화손실까지 떠안으면서 적자가 커졌다. 차입금을 추가로 빌려 부채를 상환하고 적자를 메웠다. 현대로템은 지난달 유동화시장에서 975억원의 운영자금을 빌렸다. 유동성이 좋지 않은 탓에 추가로 자금을 끌어온 것이다.

|

문제는 앞으로다. 현대로템은 곳간이 넉넉지 않아 차입금 상환에 어려움을 겪을 것으로 예상된다. 1분기 기준 현금성 자산은 3923억원으로 집계됐다. 현금화가 상대적으로 쉬운 매출채권과 기타채권, 금융자산까지 합하면 8511억원이다. 현대로템이 1년 내 상환해야 하는 단기성 차입금과 사채는 1조3863억원이다. 현재 재무 상환 능력을 볼 때 빚으로 빚을 갚아야 하는 상황인 셈이다.

현대로템은 2년 연속 이자보상배율(영업이익/이자비용)이 1을 넘지 못했다. 이번 분기 지출한 이자비용은 124억원으로 영업이익의 10배를 상회한다. 차입금 규모가 늘면서 이자비용은 갈수록 불어나고 있다. 3년 연속 이자보상배율이 1 미만인 기업은 벌어들인 돈으로 이자조차 갚지 못한다는 의미에서 한계기업으로 분류된다.

때문에 재무구조 개선은 늦출 수 없는 과제다. 현대로템은 수익성이 악화되면서 영업 활동과 법인 운영으로 가져가는 수익이 줄고 있다. 이번 분기 영업이익률은 0.2%로 전년 동기보다 0.8% 포인트 줄었다. 이번 분기 영업이익은 11억원이다.

현대로템은 수익성 중심의 사업으로 실적 개선에 나선다. 당장 유동성이 좋지 않아 재무구조 개선에 나서기 쉽지 않은 상황이다. 우선 실적 개선을 바탕으로 부채를 단계적으로 줄여나갈 계획을 세웠다. 다행히 주력 사업인 철도 부문은 동유럽과 호주 등에서 신규 수주로 실적이 개선되고 있다. 이번 분기 철도 부문의 매출은 전년 동기보다 35%, 영업이익은 67% 증가했다. 현대로템 수주 잔량의 85%가 철도 부문이다. 방산 부문과 플랜트 부문은 여전히 실적과 수주면에서 부진한 상황이다. 현대로템은 적자의 원인이 된 플랜트 부문의 EPC(설계·조달·시공) 사업은 중단하기로 했다.

현대로템 관계자는 "K-2 전차 프로젝트 등이 정상화되고 있고, 앞으로 수익성 위주 사업과 고정비를 줄여 실적을 개선할 것"이라고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- '심혈관 질환 타깃' 카리스바이오, iPSC-EC 임상 본격화

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'