1900억 순익 시나리오, 인보사 신기루였나 코오롱티슈진, IPO 당시 2023년 美판매 본격화 기대…인보사 해결해도 달성 어려워

민경문 기자공개 2019-05-23 08:06:47

[편집자주]

바이오회사 입장에서 IPO는 빅파마 진입을 위한 필수 관문이다. 국내 시장의 풍부한 유동성은 창업자에겐 놓치기 어려운 기회다. 이 과정에서 장밋빛 실적과 R&D 성과 전망으로 투자자를 유혹하기도 한다. 전망치는 실제 현실에 부합하기도 하지만 정반대인 경우가 대부분이다. IPO 당시 전망과 현 시점의 데이터를 추적해 바이오테크의 기업가치 허와 실을 파악해본다.

이 기사는 2019년 05월 22일 07:20 thebell 에 표출된 기사입니다.

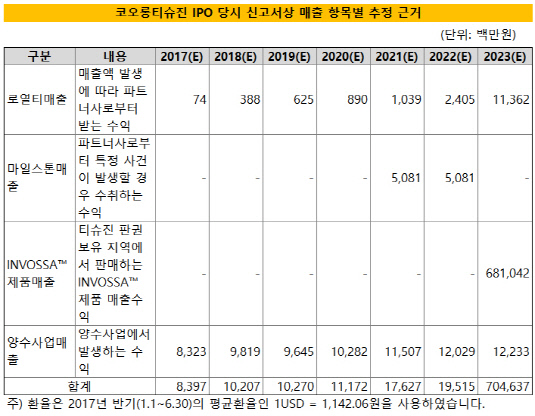

IPO에 돌입한 코오롱티슈진이 증권신고서를 제출한 건 2017년 9월이었다. 코스닥 기술성 특례상장이 아닌 외국기업으로 도전했지만 자체 TCB 평가를 통해 'AA'평가를 받을 정도로 자신감을 피력했다. 공모가 밴드는 1DR(주식예탁증서) 당 1만 6000~2만 7000원이었다. 예상 기업가치는 최대 1조 4250억원에 달했다.

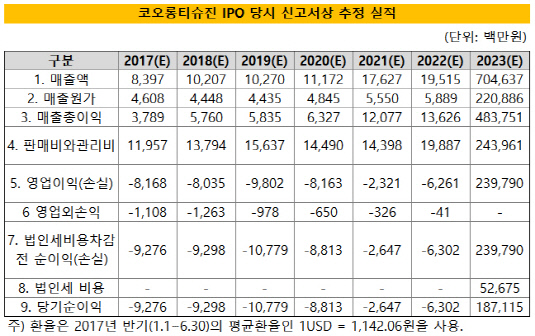

PER 방식을 적용하면서 해당 근거로 2023년 추정 순이익 1871억원, 영업이익 2400억원을 제시했다. 15%의 할인율(WACC)으로 현가할인하는 방식이었다. 2022년까지 적자를 예상했지만 2023년 미국 시장을 중심으로 인보사 판매가 본격화될 것이라는 기대감이 반영됐다. 공모가는 밴드 상단인 2만 7000원으로 결정됐다.

|

단일 파이프라인이라는 우려도 있었지만 상장을 앞두고 국내 식약처 허가(2017년 7월)를 받은 점이 주효했다. 여기에 일본 미츠비시타나베 제약과의 서브 라이선스 계약을 통한 마일스톤 수입 가능성이 투자 매력도를 높였다. 50조원 규모의 글로벌 퇴행성관절염 치료제 시장은 향후 인보사의 성장 발판이 되기에 충분했다.

그렇게 이웅렬 코오롱그룹 회장의 '19년 R&D 뚝심'은 인정받는 듯 했다. 이 회장 역시 티슈진 우선주 A(13만 2346주)와 우선주 B(64만 3532주)를 모두 보통주로 전환했다. 기존에 보유해온 보통주 140만 주에 77만 5878주를 새롭게 추가했다. 투자 10여년 만에 1000억 원에 가까운 차익이 기대되는 상황이었다.

하지만 최근 불거진 인보사 성분 논란으로 코오롱티슈진의 시가총액은 6200억원 대로 쪼그라들었다. 한때 6만원을 넘었던 주가는 1만원에 턱걸이하는 수준이다. 미국 임상 3상은 중단됐고 기술이전 상대방이었던 미쓰비시다나베과는 계약금 반환을 놓고 소송을 진행중이다.

코오롱티슈진의 실적도 지난해 매출 38억원에 영업손실 330억원, 순손실 323억원을 기록했다. 당초 증권신고서에서 추정한 2018년 실적(매출액 102억원, 영업손실 80억원)과 큰 차이를 보이는 수치다. 올해 1분기 역시 매출은 6억6000만원, 영업손실 89억원, 순손실 141억원에 그쳤다.

|

티슈진의 앞날은 인보사 사태의 조기 해결에 달려있다. 코오롱 측은 인보사 투약 환자 전원에 대해 800억원을 들여 15년간 장기 추적을 해 부작용 및 이상 반응을 지속해 관리하기로 했다. 국내 식약처 조사 및 미국 FDA 조사에 따라 임상 재개 및 투약 재개를 기대하고 있다.

이같은 조치에 힘입어 극적인 반전을 이루고 인보사 사태가 정상화된다면 코오롱티슈진은 정상화의 길로 접어들 수 있다. 하지만 당초 예상했던 2023년 1900억원 흑자 청사진은 상당기간 뒤로 미뤄질 가능성이 있다. 미국 임상 및 투약 재개에 그만큼 시간이 지연됐고 환자 장기 추적에 따른 비용 부담이 커지기 때문이다. 반면 인보사 사태가 최악으로 치달아 허가 취소 등의 조치로 귀결된다면 당초 예상한 재무적 성과를 달성하는 것도 어려워지고 존폐의 위기에 처하게 된다.

한편 IPO 당시 코오롱티슈진은 산업자원부 출신으로 코오롱제약, 코오롱생명과학 등의 대표이사를 역임한 이우석 사장과 인보사 연구개발을 책임지는 이범섭 부사장의 공동 경영 체제였다. 하지만 올해 초 이 부사장이 임기 만료로 대표이사직에서 물러났고 노문종 최고기술책임자(CTO)를 공동 대표로 선임한 상태다.

주요 주주 지분율 역시 ㈜코오롱 27.26%, 이웅열 회장 17.83%. 코오롱 생명과학 12.57%등으로 공모 직후와 거의 차이를 보이지 않는다. 임직원의 스톡옵션 행사로 보유 지분율이 소량 희석된 정도다. 상장 이후 유상증자, 메자닌·회사채 발행과 같은 시장성 조달은 없었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다