태영건설, 신용등급 스플릿 한계 극복할까 [발행사분석]나신평 상향 미동참, A- 고수…재무구조 두고 시각차

이경주 기자공개 2019-07-16 08:50:44

이 기사는 2019년 07월 15일 17:42 thebell 에 표출된 기사입니다.

3대 신평사 모두 주택사업 호조로 태영건설 현금창출력이 한 단계 업그레이드 된 것엔 동의했다. 하지만 나신평은 재무부담 또한 늘어난 것에 주목해 등급상향에 동참하지 않았다. 이 때문에 태영건설 회사채 유통금리는 어중간한 가격을 형성하고 있다. 금리 불확실성이 공모채 수요예측에 일부 영향을 미칠 수 있다.

◇민평보다 낮은 금리 희망…등급상향에 '자신감'

태영건설은 오는 16일 700억원 공모채 모집을 위한 수요예측을 진행한다. 만기구조(트렌치)는 3년물로 단일 구성했다. 태영건설은 수요예측 흥행 시 최대 1400억원으로의 증액을 검토하고 있다. 주목되는 것은 금리 희망 밴드다. 개별민평대비 -0.35%p~+0.00%p를 가산한 수치를 제시했다. 기관들이 개별민평보다 낮은 금리만 베팅할 수 있다는 뜻이다.

최근 신용등급 상향이 이뤄져 저금리 조달에 자신감이 붙은 것으로 보인다. 앞서 한기평과 한신평은 지난 6월 정기평가를 통해 태영건설 신용등급을 A-(긍정적)에서 A0(안정적)으로 한 노치 상향했다. 태영건설은 이번 회사채 발행을 위한 본평가도 한기평과 한신평에 맡겨 A0(안정적)을 받아냈다.

다만 A0 완전체는 아니다. 나신평이 A-를 고수하고 있기 때문이다. 나신평은 상대적으로 보수적인 입장을 취해왔다. 나신평은 올 4월 정기평가에서 태영건설 회사채 신용등급을 A-로 유지하고 아웃룩만 안정적에서 긍정적으로 바꿨다. 한기평과 나신평이 지난해 6월 태영건설 아웃룩을 안정적에서 긍정적으로 조정할 때도 나신평은 아무런 움직임이 없었다.

◇재무에 대한 시각차…수요예측 영향 주시

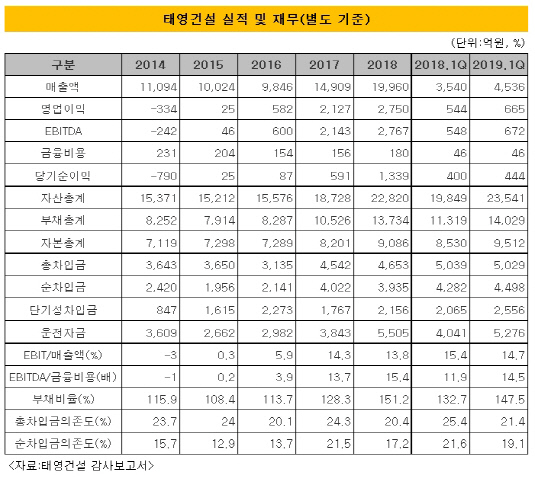

3대 신평사 모두 태영건설이 근원적인 수익성 개선을 이룬 것엔 동의한다. 태영건설은 별도기준 매출은 2016년 9846억원에서 지난해 1조9960억원으로 3배가 됐고, 영업이익은 같은 기간 582억원에서 2750억원으로 5배 이상이 됐다. 영업이익률도 같은 기간 5.9%에서 13.8%로 상승했다.

수익성이 낮은 공공공사 비중을 줄이고 채산성이 높은 민간주택사업을 크게 확장한 덕이다. 민간건축사업 수주 확대로 태영건설 건출매출 비중은 2015년 29.9%에서 지난해 72.7%로 상승했다. 지난해 말 수주잔고 역시 건축사업이 70%를 상회해 중기적으로도 건축사업 중심 사업구조 지속이 예상된다.

|

다만 재무에 대해선 시각차가 있다. 나신평은 핵심평정 근거 중 하나로 재무위험을 들고 있다. 신규 사업과 관련한 자금 선투입과 자회사 증자로 재무부담이 확대됐다는 것을 지적했다. 실제 태영건설은 호실적이 재무개선으로 이어지지 않았다.

올 1분기말 별도기준 부채총계는 1조4029억원, 자본총계는 9512억원으로 부채비율이 147.5%다. 2016년 말 부채비율 113.7%과 비교해 오히려 33.8% 상승했다. 민간주택사업 확대 과정에서 용지와 공사비 등의 자금선투입으로 운전자금이 늘었고 이를 차입으로 충당했기 때문이다. 태영건설 총차입금은 2016년말 3135억원에서 올 1분기말 5029억원으로 약 2000억원 확대됐다.

나신평은 보고서에서 "이익 증가에도 불구하고 그에 상응하는 현금흐름 개선은 이뤄지지 않고 있다"며 "2016~2018년 평균 EBITDA는 1837억원이지만 (같은 기간 평균) 영업현금흐름은 190억원"이라고 설명했다.

반면 한기평과 한기평은 재무에 대해 상대적으로 관대하게 봤다. △EBITDA/차입금 △EBIT/금융비용 등 이익과 연동되는 재무지표 개선에 더 주목했다. 한기평은 보고서에서 "우수한 영업수익성에 힘입어 차입금 커버리지 지표가 큰 폭으로 개선됐다"며 "2015 년 40 배를 상회하던 순차입금/EBITDA 지표가 2019 년 3 월말 1.7 배로 낮아졌다"고 설명했다.

◇유통금리 A0~A- 사이…수요예측 영향 주시

태영건설 회사채 유통금리는 A0와 A- 사이 어중간한 구간에 위치해 있다. 12일 기준 태영건설 3년물 금리(한국자산평가 집계)는 2.322%다. 같은 기간 A0 3년물 평균금리인 2.202보다는 12bp 높고, A- 3년물 평균금리인 2.618보다는 30bp 가량 낮다. 이미 유통시장에 등급스플릿 영향이 반영된 것으로 보인다.

모호한 금리는 수요예측에 긍정적인 요인은 아니다. 불확실성이 크다고 판단되면 참여도가 떨어질 수 있다. 다만 회사채 시장이 워낙 호황이기 때문에 모집액 이상 공모는 무리 없이 달성할 것이란 관측이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'